作為全台最大藝文票券售票平台,兩廳院售票系統的資料分析所呈現的產業現況,有一定的代表性。從兩廳院售票系統二○一三至二○一八年的分析報告看來,總場次與總產值的都有所成長,但若將各類節目分開來看,僅有音樂與戲劇類是成長的,而舞蹈類是零成長,值得擔憂。而戲劇類節目的場次成長相較於產值成長為大,全台灣有更多的場次,使得全體產值變大,但每一場分到的產值卻是變少。

台灣表演藝術產業的走勢究竟如何?是即將逆風高飛,或是走入隆冬?不論就團隊營運、政策制定,或只是身為表演藝術的愛好者,乃至於相關從業人員的親朋好友,相信這都是一個值得探究的問題。本次很榮幸受國家兩廳院委託,透過分析兩廳院售票系統資料,一窺台灣當前表演藝術產業之總體發展。此次資料包含二○一三至二○一八年之節目銷售、會員訂單與相關基本資料。資料雖僅限於兩廳院售票系統節目與會員,但身為全台最大藝文票券售票平台,自有一定程度之代表性。而戲劇類在總產值成長下,平均每場產值卻未顯著成長,

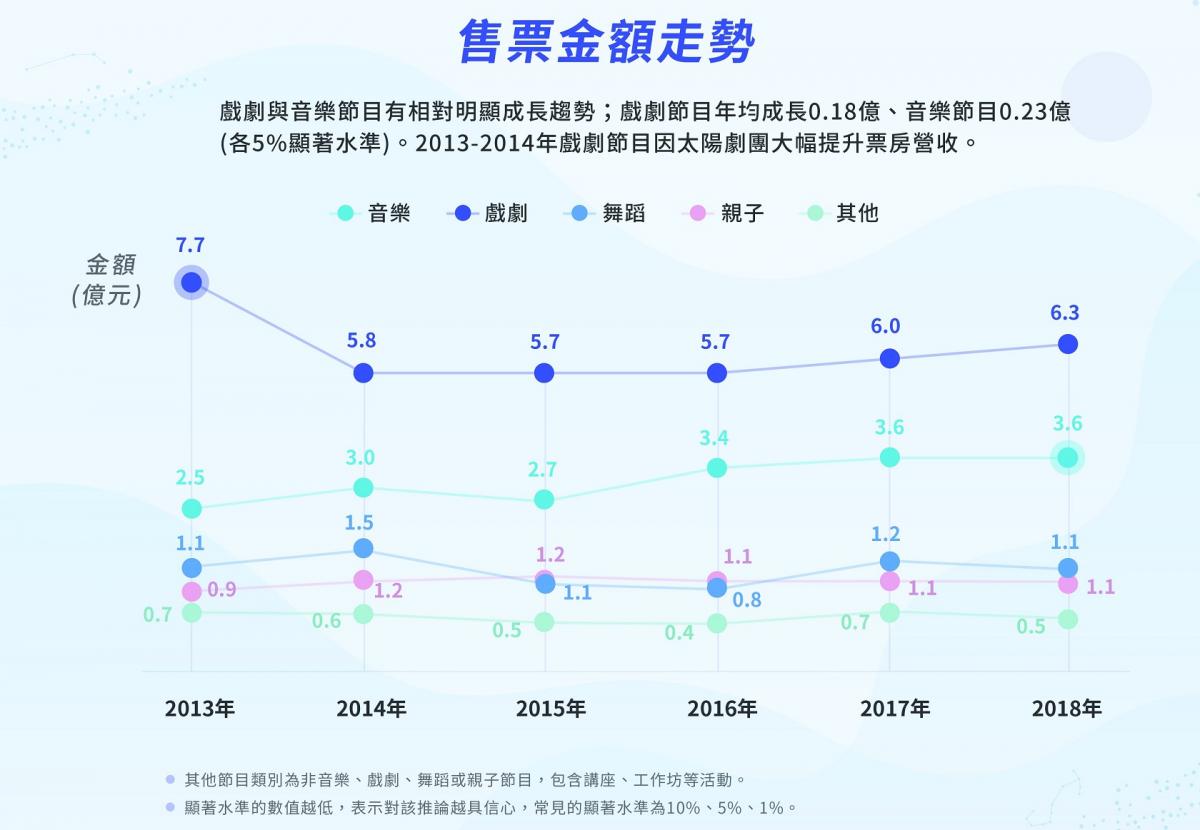

總產值成長,看似發展順利

分析結果在某種程度上,反映了台灣表演藝術產業近年來的走勢。就全體節目而論,在扣除高度集中在特定年份的特定類型節目後(註1),總場次從二○一三年的6,022場,成長到二○一八年的7,060場,總產值則從10.7億成長到12.7億。當然,我們會擔心這樣的「年成長」會不會是因為某一年的數字突然衝高所造成的假性成長,因此我們用統計檢定(註2)進行驗證。總場次與總產值的成長都有通過統計檢定,台灣表演藝術產業看似發展順利。

然而,全體節目的發展,不代表各類別節目的發展,畢竟全班平均分數變高了,不代表每個人成績都變好。若我們將各類別節目切開來看,會發現在扣除上述特定類型節目後,僅有音樂與戲劇類,其總場次與總產值的正成長能通過統計檢定(註3)。舞蹈類的總產值從結果來看年平均減少二百八十九萬元,但這個負成長並未通過統計檢定,也就是統計上視同舞蹈類的總產值是零成長,但即使是六年來的零成長,也是件值得擔憂的事情。

各類別節目的發展,也不代表個別節目的發展,畢竟整個市場的餅變大了,並不意味著每個人都分到比較多。本次研究進一步針對個別節目類型分析,在考慮場館大小、節目月份與縣市的差異後,音樂、親子與其他類節目,就單場節目產值與售票率上,平均而言有隨年份遞增的趨勢,且通過統計檢定(註4)。戲劇類與舞蹈類的成長並未通過統計檢定。其中舞蹈類在總產值未成長的情況下,個別節目銷售狀況同樣未有顯著成長,並不是一件太令人意外的事情。

然而戲劇類在總產值成長下,平均每場產值卻未顯著成長。其中一個可能的原因為「場次」差異。舉例來說,戲劇類節目二○一三年總場次為2,312場,總產值為5.4億元,平均每場產值為23.36萬元。二○一八年總場次為2,875場,總產值為6.3億元,平均每場產值為21.91萬元。換言之,近六年戲劇類節目在場次的成長相較於產值的成長為大,全台灣有更多的場次,使得全體產值變大,但每一場分到的產值卻是變少。