:::

高竹岚

国立阳明交通大学统计所副教授,前A剧团音乐总监、EDU创作社发起人

发表文章 11 篇

-

焦点专题 Focus 观察分析之一

焦点专题 Focus 观察分析之一票房突破20亿后,市场有成长却也更分化

2025年,台北戏剧奖正式开办,对台湾剧场圈而言,多少带有一点象征意义。 过去台湾表演艺术工作者当然也有许多奖项可以参与,但若说到像金钟、金马、金曲那样,能在较大众的媒体语境中形成「入围」、「典礼」、「红毯」、「得奖」与社群讨论的事件感,剧场圈长期以来似乎总是离得稍远一些。因此,当台北戏剧奖出现时,便有从业人员半开玩笑地形容,原来别人参加三金典礼,大概就是这种感觉。 这句话之所以有趣,不只是因为它道出了剧场工作者面对奖项时的新鲜与兴奋,也反映出台湾表演艺术近年的某种氛围转变。国外大型音乐剧持续来台,亲子节目稳定成长,脱口秀、相声、长销型商业剧场各自累积观众;再加上首都等级戏剧奖的出现,从表面上看,台湾表演艺术市场似乎一片欣欣向荣。 然而,这样的「欣欣向荣」,究竟只是剧场工作者与观众的共同体感,还是真的能在售票数据中被观察到? 换句话说,若我们不只看几档热门节目、不只看社群上的讨论声量,也不只看奖项与节庆所带来的事件感,而是回到售票系统中的票房、场次、票价与观众结构,2025年的台湾表演艺术市场,究竟发生了什么变化?

-

焦点专题 Focus 观察分析之二

焦点专题 Focus 观察分析之二「青年进场」只是开始 高雄观众比你想的早「出手」!

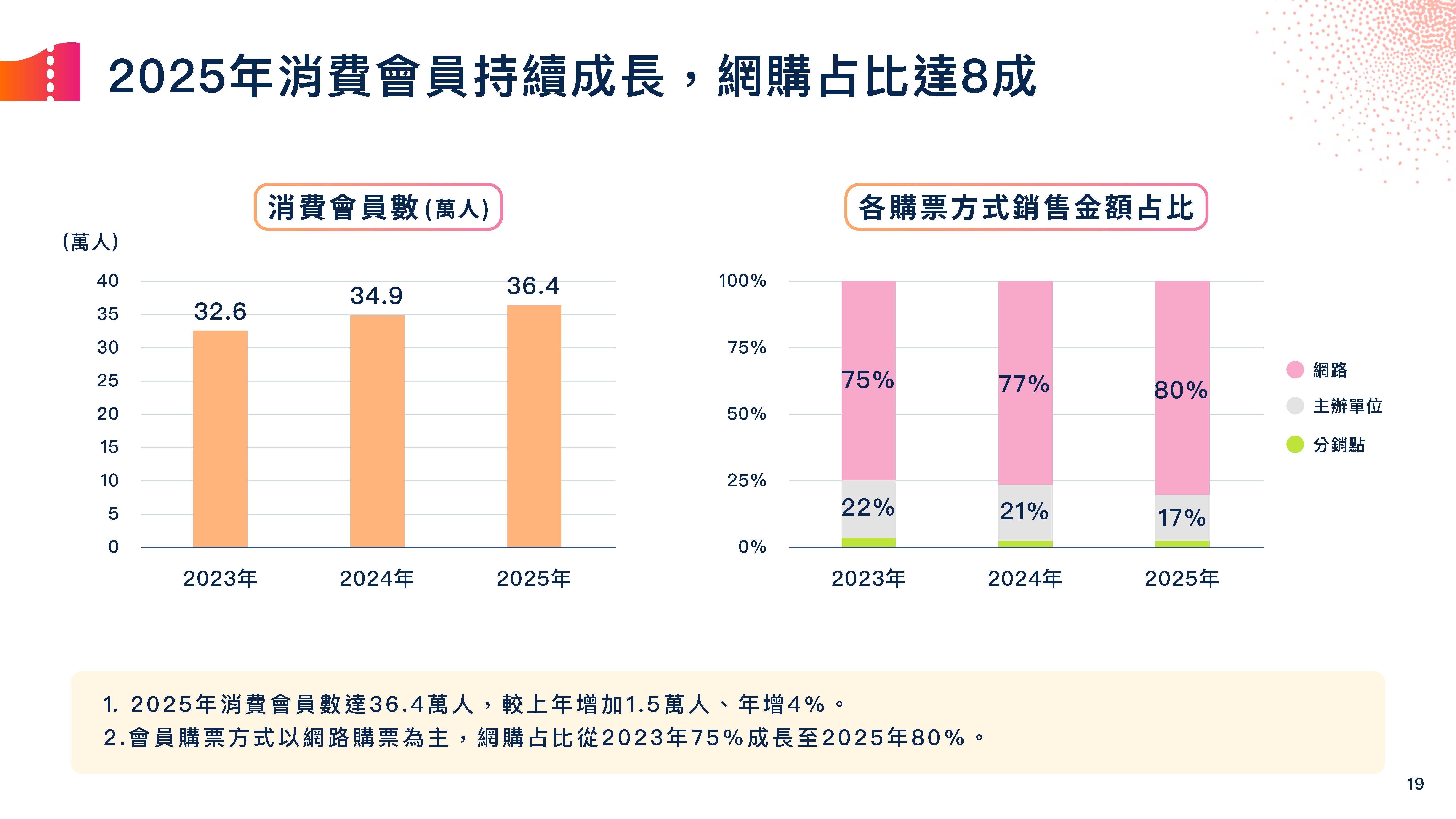

若从观众层面来看,2025年系统消费会员数达36.4万人,较2024年增加约1.5万人,年增约4%。其中,26至45岁仍是主力消费客群,约占整体消费会员的56%。这个年龄层一方面具备较稳定的可支配所得,另一方面也正是许多表演艺术节目的主要消费族群,因此并不令人意外。 较值得注意的是青年会员的变化。2025年13至22岁青年消费会员约达4万人,较前一年增加约6000人,年增16%。在各年龄层中,这是相当明显的成长。

-

焦点专题 Focus 观察分析之一:节目篇

焦点专题 Focus 观察分析之一:节目篇产值成长17%背后的节目动向

2024年就台湾表演艺术的产业分析而言是一个重要的年份。虽然OPENTIX两厅院文化生活售票系统(以下简称系统)之总产值在2023年已达15.7亿元,但此数据并不能与2020-2022充斥疫情停演的年份相比较,而与2019年的13.4亿元比较则又需要面对中间长达4年间隔中的各种变因。反观2024年,其与2023年皆为全年度都可演出的年份,且为相邻年份,故两年的数据差异较能如实反映台湾表演艺术的现况与发展。 本系列文章将透过系统之数据,以量化方式更细致地检视台湾表演艺术「蓬勃发展」的状况,并拆分为3部分:从节目的观点,从消费者的观点,以及从笔者个人的观点。必须强调,虽然系统目前约占全台表演艺术售票五成左右占比,但其数据仍仅能代表系统内部的销售状况,不能直接推论至全台各售票平台,乃至于非售票艺文活动之发展。 产值成长17%的背后 2024年系统总销售金额为18.4亿元,较2023年总销售金额成长约17%;就算考虑去年年增率约2%的通膨后,仍是显著成长。此似乎意味著台湾表演艺术发展的荣景,但其背后的细节仍值得细究。 首先,就各类型演出而言,此一产值成长是相对不平均的。2024年的产值增加大多来自音乐与戏剧类节目(注1),产值成长分别为 0.9亿 与1.79亿,涨幅约15%与25%。反观舞蹈类却是负成长约7%。虽然这很有可能与云门舞集售票场次在2024年大幅减少有关(从2023年的27场降到2024年的8场),但也意味著台湾舞蹈类节目仍高度集中在少数团体上的现况,此点从历年舞蹈类节目的排名亦不难看出。 其次,虽然产值增加约17%,但总场次仅增加约7%,表示产值的增加有一大部分并不来自于演出数量的增加。更进一步,我们可以观察到总售票张数仅增加约2%,意味著产值的增加,绝大多数也不来自于售出更多的票券。 换言之,产值的增加很大一部分来自于票变贵了。

-

焦点专题 Focus 观察分析之二:观众篇

焦点专题 Focus 观察分析之二:观众篇青年会员的大幅成长

接续前章,本章将透过系统数据,探讨台湾表演艺术消费者之总体变化。值得注意的是,除了前章所列的研究限制外,由于系统只能看到系统会员的消费记录,因此无法观测到从如ibon或其他通路购票之消费者,当然也无法追踪代购者的状况。此外,由于消费者的性别、年龄与地址等皆为消费者于注册时自主填写,未填写者会形成自然的数据缺漏,当前居住地址亦可能与其注册地址有所落差。 文化币与青年会员的大幅成长 2024年系统内会员最为明显的改变之一,是16-22岁年龄区段订票会员人数的占比大幅上升。该年龄区段在2021年内有消费的订票会员人数(注1)仅为所有订票会员人数的5%,到2024年时已成长到13%。 此年龄区段的人数上升,自然与这两年推行的文化币与青年席政策有关。作为量化的佐证,我们观察到在2023年与2024年,该年龄区段的消费者中,分别有56%与79%是有使用文化币的。当然,这是一个相对粗略的比例,毕竟这有可能来自本来就在系统中的青年,也有可能是因为文化币而新加入系统者;而就算是新加入系统者,也可能其就只有文化币那一笔消费,之后就再无出现在系统中。 是故,我们进一步追踪这些消费者在第一次使用文化币的订单前后,是否还有其他消费记录。我们发现在这些有使用文化币消费的青年中,有约四成是在文化币订单之前就已经在系统中有消费记录的;换言之,有约六成的青年,其在系统中的第一笔订单是有使用文化币的订单。而在这六成的新进青年中,有约三成在第一笔订单后有进一步的消费。这个比例是否符合文化币政策的成本效益自然是一个可以讨论的议题,但至少我们可以确定,文化币政策有发挥一定程度吸引青年进入系统,参与表演艺术的功效。 会员存续性 延续之前关于青年观众的表艺消费习惯延续性,其他年龄层观众的延续性亦是一重要议题。因此,我们针对各年份中有消费的会员,追踪其是否是在该年份注册进入系统,以及其是否是在该年份初次消费。我们发现,在2024年有消费的约35万名会员中,有约16万人(45%)是非当年注册也非当年初次购买者,这不论就人数或比例而言,都较2023年的约11万人(35%)为多,显示确

-

焦点专题 Focus 观察分析之三:研究篇

焦点专题 Focus 观察分析之三:研究篇表演艺术数据分析的未尽之业

笔者自2018年起经手两厅院售票系统之数据分析。在这些年间,台湾表演艺术产业整体,不论是从机构组织、场馆或是团队方,对相关数据的重视有明显的成长。文策院更是建构产业研究资料库,从整体文化面进行分析。以上量化观念的引入,无疑是台湾表演艺术迈向产业健全化的过程中,重要的一步。 然而,目前的资料与数据分析,距离完善显然还有相当的距离。本章中,就请容笔者从个人观点,依据个人这些年从事数据分析之角度,诉说可能的未尽之业。 资料处理与可比较性 表演艺术产业由于节目的异质性,使得可比较性成为分析上相对艰巨的难点之一。目前虽尽量以系统上之节目类别乃至于子类别进行分类,但这仍然是一个非常粗略的分类比较方式。就算都是「音乐类」的「动漫音乐会」,「宫崎骏动画配乐」跟「日本动漫音乐会」,其所对应的演出曲目类别以及观众群,就已经有显著的不同。在这个状况下,任何跨类别或跨年度的比较,在某种程度上,都将一些本质上有明显差异的节目,视为类似的节目进行比较。 以上尚不讨论,就算是完全相同的演出曲目或剧目,由不同的演出团队演出,很可能差异会大到可视为完全不同性质的节目。以上也尚不讨论,现在许多长销剧的卡司会随日期不同而不同,此也会导致相同的节目在不同场次有显著不同。 追根究柢,表演艺术的「产品」是高度特质化的,每一个节目都是独一无二。虽说在「大」样本下,我们或许可以「期望」这些差异会被平均化,但要摊平如此多可能造成差异的因素,说实在话,我们的样本其实没有那么「大」。 团队曾经试图使用如ChatGPT或llama等大型语言模型(LLM),试图进一步去定位各节目之间的异质性。但就目前的结果看来,LLM对台湾表演艺术生态的理解仍有限。(注1)看来LLM对表演艺术的参与程度仍待培养。 跨平台整合之我们需要更多资料 OPENTIX虽为目前台湾最大的表演艺术售票平台,有相对大量的资料,但若我们真要建立足够的量化基础作为产业的后盾,我们其实还需要很多、很多的资料。 首先,OPENTIX毕竟只是台湾整体

-

话题追踪 Follow-ups

话题追踪 Follow-ups终见曙光!? 以数据凝视表演艺术的回温

2023年,台湾表演艺术总算完整脱离为期3年的COVID-19疫情,似乎进入了一个蓬勃发展的阶段。除了长销定目剧等持续发展,更出现了如《劝世三姊妹》开售全面秒杀的现象,乃至于台北市文化局宣布设立「台北戏剧奖」,似乎呈现了台湾当前表演艺术的「荣景」。但这个感觉,是否真的反映台湾表演艺术的真实情况?或者,反映到什么程度? 以下仅透过OPENTIX两厅院文化生活售票系统(以下简称系统)之数据,以量化方式更细致地检视台湾表演艺术「蓬勃发展」的状况。必须强调,此数据仅能代表系统内部的销售状况,不能直接推论至全台各售票平台,乃至于非售票艺文活动之发展。

-

话题追踪 Follow-ups

话题追踪 Follow-ups疫后时代的艺情解读

自2020年COVID-19疫情开始蔓延起,全球表演艺术产业皆受到严重冲击,光是美国纽约百老汇在过去3年间因疫情造成的售票损失,估计值便超过30亿美元(注1)。台湾亦不例外。以OPENTIX两厅院文化生活售票系统(以下简称系统)之数据为例,2020年与2021年之年度总售票金额约分别为新台币9.0亿元与6.4亿元,远低于2019年之13.6亿元。除金额之损失外,疫情亦影响到消费者之消费习惯,如观众之购票时间大幅向首演日靠近等(注2)。以上诸点,都使得2020与2021年之数据,与2019年之前数据之间缺乏可比较性。 终于,到了2022年OPENTIX两厅院文化生活年度数据分析发布的时候,我们看见系统的年度总售票金额回升到11.4亿元,似乎隐含著某种疫情之后的表演艺术产业回温。但是否真能如此解读?又可以做到何种程度的解读?本文将以系统今年发表之2022年度数据报告,试图对以上问题作若干程度的探讨。 总体数据的比较 首先是2019年与2022年的总体数据是否能直接比较的问题;毕竟,2019年是全年没有疫情,但2022年在第二季受到疫情的强烈打击,其影响甚至延烧到第三季。换言之,若以艺文消费的活跃度来评估,即使情况优于2020年与2021年,但2022年仍不能算是一个完整的销售年份;拿它直接和2019年这一个完整的销售年份来比,2022年天生就吃亏了。 但

-

话题追踪 Follow-ups

话题追踪 Follow-ups疫情之下看艺情

COVID-19疫情迄今已逾两年,对全球表演艺术产业皆造成重大影响。纽约百老汇迄今仍因确诊案例而有程度不一的停演事宜(注1),学界亦有针对疫情下之观众心理与产业影响之研究(注2)。本文仅就OPENTIX与两厅院售票系统之数据观察,提出台湾表演艺术产业在疫情下之状况分析。

-

焦点专题 Focus 地区走势、消费行为、疫情震荡……

解码大数据 透析表演艺术产业实况

近年来,台湾表演艺术产业渐次动荡。不论是从网路使用等软性影响,到各大国家级场馆陆续开幕之硬体层面,或是COVID-19疫情的突发事件,我们面临著一个高速转变的世界。在这样的世界中,我们是否对自身所处的位置,有一定程度的了解?我们对产业的感觉,又与事实有多少落差? 本次延续去年之数据分析,以两厅院售票系统各节目之销售资讯、各会员之订单资讯以及会员基本资料为基底,对台湾表演艺术产业进行宏观性的检视。虽然两厅院售票系统并非台湾唯一之艺文票券售票系统,但身为最大之艺文购票系统,自对于台湾整体表演艺术生态有一定程度的代表性。另外虽然有大量非会员之购票,但由于会员购票之总金额超过全体系统消费之六成,故会员之分析仍对于消费者面貌之刻划有一定程度之代表性。 本年度延续去年之分析,对于节目端与消费端皆有所著墨。在节目端关于产值、场次、平均票房等方面,今年度进一步探究各地区之走势,试图理解台湾各区表演艺术产业发展之差异。而就会员消费方面,我们延续去年的会员消费习性研究,持续观察台湾表演艺术消费者的消费行为。 我们亦延续去年程序,探讨新设场馆与节目排名。就新设场馆的部分,今年新增高雄卫武营的部分,观察高雄卫武营开幕对高雄地区之影响。而就节目排名的部分,由于大型演出之总售票张数自然较高,总排名前十名基本以大型演出为主,因此今年新增中小型规模演出之排名,试图观察台湾不同规模演出之发展。 最后,本年度针对COVID-19之影响进行特别探讨,试图分析疫情对台湾表演艺术产业之影响。以上诸点虽然仅能就台湾表演艺术产业之总体层面,进行概括式的分析,很难类推至个别节目、个别团体、个别消费者或个别场馆的状况,但至少希望能透过这样的分析,将量化分析与管理的概念,进一步推入表演艺术产业之观察、研究与营运中。 文字|高竹岚 国立交通大学统计学研究所副教授、前A剧团音乐总监

-

焦点专题 Focus

一场瘟疫 揭露原本脆弱的产业体质

台湾表演艺术产业的困境,并非因为疫情才出现,而是早已出现;其风险结构已存在多时,今天只是透过疫情一次体现。对于台湾表演艺术产业长期以来资产累积的缺乏,财务风险的承受能力,乃至于前述平均每场票房的递减趋势,能否透过这次疫情进行一次大体检,并提出系统性的解决方式,提升各团队在相关财务方面的操作能力,或许是比当前疫情纾困更为关键的事情。

-

焦点专题(二) Focus

从数据看表演

作为全台最大艺文票券售票平台,两厅院售票系统的资料分析所呈现的产业现况,有一定的代表性。从两厅院售票系统二○一三至二○一八年的分析报告看来,总场次与总产值的都有所成长,但若将各类节目分开来看,仅有音乐与戏剧类是成长的,而舞蹈类是零成长,值得担忧。而戏剧类节目的场次成长相较于产值成长为大,全台湾有更多的场次,使得全体产值变大,但每一场分到的产值却是变少。