:::

高竹嵐

國立陽明交通大學統計所副教授,前A劇團音樂總監、EDU創作社發起人

發表文章 11 篇

-

焦點專題 Focus 觀察分析之一

焦點專題 Focus 觀察分析之一票房突破20億後,市場有成長卻也更分化

2025年,臺北戲劇獎正式開辦,對台灣劇場圈而言,多少帶有一點象徵意義。 過去台灣表演藝術工作者當然也有許多獎項可以參與,但若說到像金鐘、金馬、金曲那樣,能在較大眾的媒體語境中形成「入圍」、「典禮」、「紅毯」、「得獎」與社群討論的事件感,劇場圈長期以來似乎總是離得稍遠一些。因此,當臺北戲劇獎出現時,便有從業人員半開玩笑地形容,原來別人參加三金典禮,大概就是這種感覺。 這句話之所以有趣,不只是因為它道出了劇場工作者面對獎項時的新鮮與興奮,也反映出台灣表演藝術近年的某種氛圍轉變。國外大型音樂劇持續來台,親子節目穩定成長,脫口秀、相聲、長銷型商業劇場各自累積觀眾;再加上首都等級戲劇獎的出現,從表面上看,台灣表演藝術市場似乎一片欣欣向榮。 然而,這樣的「欣欣向榮」,究竟只是劇場工作者與觀眾的共同體感,還是真的能在售票數據中被觀察到? 換句話說,若我們不只看幾檔熱門節目、不只看社群上的討論聲量,也不只看獎項與節慶所帶來的事件感,而是回到售票系統中的票房、場次、票價與觀眾結構,2025年的台灣表演藝術市場,究竟發生了什麼變化?

-

焦點專題 Focus 觀察分析之二

焦點專題 Focus 觀察分析之二「青年進場」只是開始 高雄觀眾比你想的早「出手」!

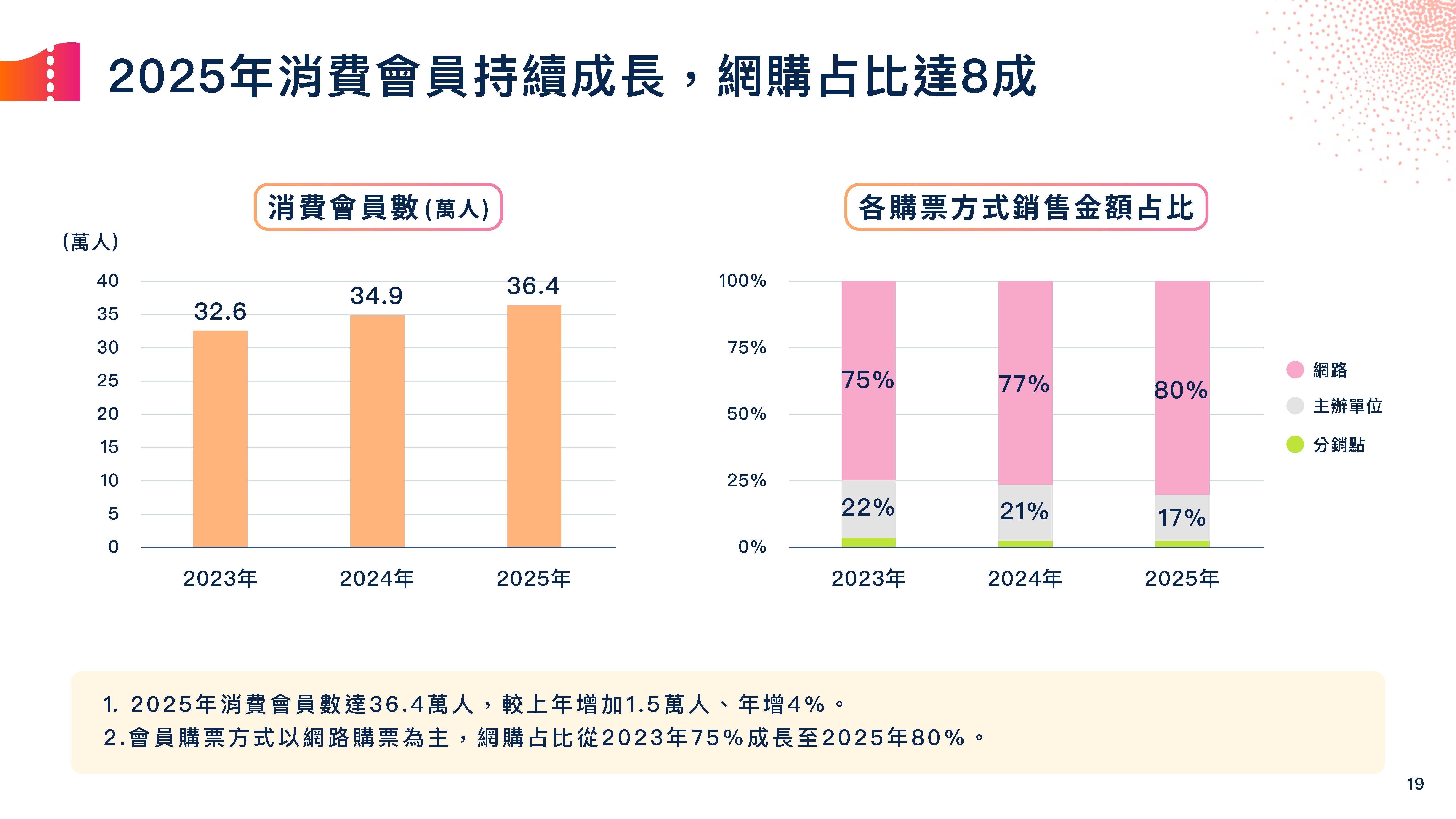

若從觀眾層面來看,2025年系統消費會員數達36.4萬人,較2024年增加約1.5萬人,年增約4%。其中,26至45歲仍是主力消費客群,約占整體消費會員的56%。這個年齡層一方面具備較穩定的可支配所得,另一方面也正是許多表演藝術節目的主要消費族群,因此並不令人意外。 較值得注意的是青年會員的變化。2025年13至22歲青年消費會員約達4萬人,較前一年增加約6000人,年增16%。在各年齡層中,這是相當明顯的成長。

-

焦點專題 Focus 觀察分析之一:節目篇

焦點專題 Focus 觀察分析之一:節目篇產值成長17%背後的節目動向

2024年就台灣表演藝術的產業分析而言是一個重要的年份。雖然OPENTIX兩廳院文化生活售票系統(以下簡稱系統)之總產值在2023年已達15.7億元,但此數據並不能與2020-2022充斥疫情停演的年份相比較,而與2019年的13.4億元比較則又需要面對中間長達4年間隔中的各種變因。反觀2024年,其與2023年皆為全年度都可演出的年份,且為相鄰年份,故兩年的數據差異較能如實反映台灣表演藝術的現況與發展。 本系列文章將透過系統之數據,以量化方式更細緻地檢視台灣表演藝術「蓬勃發展」的狀況,並拆分為3部分:從節目的觀點,從消費者的觀點,以及從筆者個人的觀點。必須強調,雖然系統目前約占全台表演藝術售票五成左右占比,但其數據仍僅能代表系統內部的銷售狀況,不能直接推論至全台各售票平台,乃至於非售票藝文活動之發展。 產值成長17%的背後 2024年系統總銷售金額為18.4億元,較2023年總銷售金額成長約17%;就算考慮去年年增率約2%的通膨後,仍是顯著成長。此似乎意味著台灣表演藝術發展的榮景,但其背後的細節仍值得細究。 首先,就各類型演出而言,此一產值成長是相對不平均的。2024年的產值增加大多來自音樂與戲劇類節目(註1),產值成長分別為 0.9億 與1.79億,漲幅約15%與25%。反觀舞蹈類卻是負成長約7%。雖然這很有可能與雲門舞集售票場次在2024年大幅減少有關(從2023年的27場降到2024年的8場),但也意味著台灣舞蹈類節目仍高度集中在少數團體上的現況,此點從歷年舞蹈類節目的排名亦不難看出。 其次,雖然產值增加約17%,但總場次僅增加約7%,表示產值的增加有一大部分並不來自於演出數量的增加。更進一步,我們可以觀察到總售票張數僅增加約2%,意味著產值的增加,絕大多數也不來自於售出更多的票券。 換言之,產值的增加很大一部分來自於票變貴了。

-

焦點專題 Focus 觀察分析之二:觀眾篇

焦點專題 Focus 觀察分析之二:觀眾篇青年會員的大幅成長

接續前章,本章將透過系統數據,探討台灣表演藝術消費者之總體變化。值得注意的是,除了前章所列的研究限制外,由於系統只能看到系統會員的消費記錄,因此無法觀測到從如ibon或其他通路購票之消費者,當然也無法追蹤代購者的狀況。此外,由於消費者的性別、年齡與地址等皆為消費者於註冊時自主填寫,未填寫者會形成自然的數據缺漏,當前居住地址亦可能與其註冊地址有所落差。 文化幣與青年會員的大幅成長 2024年系統內會員最為明顯的改變之一,是16-22歲年齡區段訂票會員人數的占比大幅上升。該年齡區段在2021年內有消費的訂票會員人數(註1)僅為所有訂票會員人數的5%,到2024年時已成長到13%。 此年齡區段的人數上升,自然與這兩年推行的文化幣與青年席政策有關。作為量化的佐證,我們觀察到在2023年與2024年,該年齡區段的消費者中,分別有56%與79%是有使用文化幣的。當然,這是一個相對粗略的比例,畢竟這有可能來自本來就在系統中的青年,也有可能是因為文化幣而新加入系統者;而就算是新加入系統者,也可能其就只有文化幣那一筆消費,之後就再無出現在系統中。 是故,我們進一步追蹤這些消費者在第一次使用文化幣的訂單前後,是否還有其他消費記錄。我們發現在這些有使用文化幣消費的青年中,有約四成是在文化幣訂單之前就已經在系統中有消費記錄的;換言之,有約六成的青年,其在系統中的第一筆訂單是有使用文化幣的訂單。而在這六成的新進青年中,有約三成在第一筆訂單後有進一步的消費。這個比例是否符合文化幣政策的成本效益自然是一個可以討論的議題,但至少我們可以確定,文化幣政策有發揮一定程度吸引青年進入系統,參與表演藝術的功效。 會員存續性 延續之前關於青年觀眾的表藝消費習慣延續性,其他年齡層觀眾的延續性亦是一重要議題。因此,我們針對各年份中有消費的會員,追蹤其是否是在該年份註冊進入系統,以及其是否是在該年份初次消費。我們發現,在2024年有消費的約35萬名會員中,有約16萬人(45%)是非當年註冊也非當年初次購買者,這不論就人數或比例而言,都較2023年的約11萬人(35%)為多,顯示確

-

焦點專題 Focus 觀察分析之三:研究篇

焦點專題 Focus 觀察分析之三:研究篇表演藝術數據分析的未盡之業

筆者自2018年起經手兩廳院售票系統之數據分析。在這些年間,台灣表演藝術產業整體,不論是從機構組織、場館或是團隊方,對相關數據的重視有明顯的成長。文策院更是建構產業研究資料庫,從整體文化面進行分析。以上量化觀念的引入,無疑是台灣表演藝術邁向產業健全化的過程中,重要的一步。 然而,目前的資料與數據分析,距離完善顯然還有相當的距離。本章中,就請容筆者從個人觀點,依據個人這些年從事數據分析之角度,訴說可能的未盡之業。 資料處理與可比較性 表演藝術產業由於節目的異質性,使得可比較性成為分析上相對艱鉅的難點之一。目前雖盡量以系統上之節目類別乃至於子類別進行分類,但這仍然是一個非常粗略的分類比較方式。就算都是「音樂類」的「動漫音樂會」,「宮崎駿動畫配樂」跟「日本動漫音樂會」,其所對應的演出曲目類別以及觀眾群,就已經有顯著的不同。在這個狀況下,任何跨類別或跨年度的比較,在某種程度上,都將一些本質上有明顯差異的節目,視為類似的節目進行比較。 以上尚不討論,就算是完全相同的演出曲目或劇目,由不同的演出團隊演出,很可能差異會大到可視為完全不同性質的節目。以上也尚不討論,現在許多長銷劇的卡司會隨日期不同而不同,此也會導致相同的節目在不同場次有顯著不同。 追根究柢,表演藝術的「產品」是高度特質化的,每一個節目都是獨一無二。雖說在「大」樣本下,我們或許可以「期望」這些差異會被平均化,但要攤平如此多可能造成差異的因素,說實在話,我們的樣本其實沒有那麼「大」。 團隊曾經試圖使用如ChatGPT或llama等大型語言模型(LLM),試圖進一步去定位各節目之間的異質性。但就目前的結果看來,LLM對台灣表演藝術生態的理解仍有限。(註1)看來LLM對表演藝術的參與程度仍待培養。 跨平台整合之我們需要更多資料 OPENTIX雖為目前台灣最大的表演藝術售票平台,有相對大量的資料,但若我們真要建立足夠的量化基礎作為產業的後盾,我們其實還需要很多、很多的資料。 首先,OPENTIX畢竟只是台灣整體

-

話題追蹤 Follow-ups

話題追蹤 Follow-ups終見曙光!? 以數據凝視表演藝術的回溫

2023年,台灣表演藝術總算完整脫離為期3年的COVID-19疫情,似乎進入了一個蓬勃發展的階段。除了長銷定目劇等持續發展,更出現了如《勸世三姊妹》開售全面秒殺的現象,乃至於臺北市文化局宣布設立「臺北戲劇獎」,似乎呈現了台灣當前表演藝術的「榮景」。但這個感覺,是否真的反映台灣表演藝術的真實情況?或者,反映到什麼程度? 以下僅透過OPENTIX兩廳院文化生活售票系統(以下簡稱系統)之數據,以量化方式更細緻地檢視台灣表演藝術「蓬勃發展」的狀況。必須強調,此數據僅能代表系統內部的銷售狀況,不能直接推論至全台各售票平台,乃至於非售票藝文活動之發展。

-

話題追蹤 Follow-ups

話題追蹤 Follow-ups疫後時代的藝情解讀

自2020年COVID-19疫情開始蔓延起,全球表演藝術產業皆受到嚴重衝擊,光是美國紐約百老匯在過去3年間因疫情造成的售票損失,估計值便超過30億美元(註1)。台灣亦不例外。以OPENTIX兩廳院文化生活售票系統(以下簡稱系統)之數據為例,2020年與2021年之年度總售票金額約分別為新台幣9.0億元與6.4億元,遠低於2019年之13.6億元。除金額之損失外,疫情亦影響到消費者之消費習慣,如觀眾之購票時間大幅向首演日靠近等(註2)。以上諸點,都使得2020與2021年之數據,與2019年之前數據之間缺乏可比較性。 終於,到了2022年OPENTIX兩廳院文化生活年度數據分析發布的時候,我們看見系統的年度總售票金額回升到11.4億元,似乎隱含著某種疫情之後的表演藝術產業回溫。但是否真能如此解讀?又可以做到何種程度的解讀?本文將以系統今年發表之2022年度數據報告,試圖對以上問題作若干程度的探討。 總體數據的比較 首先是2019年與2022年的總體數據是否能直接比較的問題;畢竟,2019年是全年沒有疫情,但2022年在第二季受到疫情的強烈打擊,其影響甚至延燒到第三季。換言之,若以藝文消費的活躍度來評估,即使情況優於2020年與2021年,但2022年仍不能算是一個完整的銷售年份;拿它直接和2019年這一個完整的銷售年份來比,2022年天生就吃虧了。 但

-

話題追蹤 Follow-ups

話題追蹤 Follow-ups疫情之下看藝情

COVID-19疫情迄今已逾兩年,對全球表演藝術產業皆造成重大影響。紐約百老匯迄今仍因確診案例而有程度不一的停演事宜(註1),學界亦有針對疫情下之觀眾心理與產業影響之研究(註2)。本文僅就OPENTIX與兩廳院售票系統之數據觀察,提出台灣表演藝術產業在疫情下之狀況分析。

-

焦點專題 Focus 地區走勢、消費行為、疫情震盪……

解碼大數據 透析表演藝術產業實況

近年來,台灣表演藝術產業漸次動盪。不論是從網路使用等軟性影響,到各大國家級場館陸續開幕之硬體層面,或是COVID-19疫情的突發事件,我們面臨著一個高速轉變的世界。在這樣的世界中,我們是否對自身所處的位置,有一定程度的了解?我們對產業的感覺,又與事實有多少落差? 本次延續去年之數據分析,以兩廳院售票系統各節目之銷售資訊、各會員之訂單資訊以及會員基本資料為基底,對台灣表演藝術產業進行宏觀性的檢視。雖然兩廳院售票系統並非台灣唯一之藝文票券售票系統,但身為最大之藝文購票系統,自對於台灣整體表演藝術生態有一定程度的代表性。另外雖然有大量非會員之購票,但由於會員購票之總金額超過全體系統消費之六成,故會員之分析仍對於消費者面貌之刻劃有一定程度之代表性。 本年度延續去年之分析,對於節目端與消費端皆有所著墨。在節目端關於產值、場次、平均票房等方面,今年度進一步探究各地區之走勢,試圖理解台灣各區表演藝術產業發展之差異。而就會員消費方面,我們延續去年的會員消費習性研究,持續觀察台灣表演藝術消費者的消費行為。 我們亦延續去年程序,探討新設場館與節目排名。就新設場館的部分,今年新增高雄衛武營的部分,觀察高雄衛武營開幕對高雄地區之影響。而就節目排名的部分,由於大型演出之總售票張數自然較高,總排名前十名基本以大型演出為主,因此今年新增中小型規模演出之排名,試圖觀察台灣不同規模演出之發展。 最後,本年度針對COVID-19之影響進行特別探討,試圖分析疫情對台灣表演藝術產業之影響。以上諸點雖然僅能就台灣表演藝術產業之總體層面,進行概括式的分析,很難類推至個別節目、個別團體、個別消費者或個別場館的狀況,但至少希望能透過這樣的分析,將量化分析與管理的概念,進一步推入表演藝術產業之觀察、研究與營運中。 文字|高竹嵐 國立交通大學統計學研究所副教授、前A劇團音樂總監

-

焦點專題 Focus

一場瘟疫 揭露原本脆弱的產業體質

台灣表演藝術產業的困境,並非因為疫情才出現,而是早已出現;其風險結構已存在多時,今天只是透過疫情一次體現。對於台灣表演藝術產業長期以來資產累積的缺乏,財務風險的承受能力,乃至於前述平均每場票房的遞減趨勢,能否透過這次疫情進行一次大體檢,並提出系統性的解決方式,提升各團隊在相關財務方面的操作能力,或許是比當前疫情紓困更為關鍵的事情。

-

焦點專題(二) Focus

從數據看表演

作為全台最大藝文票券售票平台,兩廳院售票系統的資料分析所呈現的產業現況,有一定的代表性。從兩廳院售票系統二○一三至二○一八年的分析報告看來,總場次與總產值的都有所成長,但若將各類節目分開來看,僅有音樂與戲劇類是成長的,而舞蹈類是零成長,值得擔憂。而戲劇類節目的場次成長相較於產值成長為大,全台灣有更多的場次,使得全體產值變大,但每一場分到的產值卻是變少。