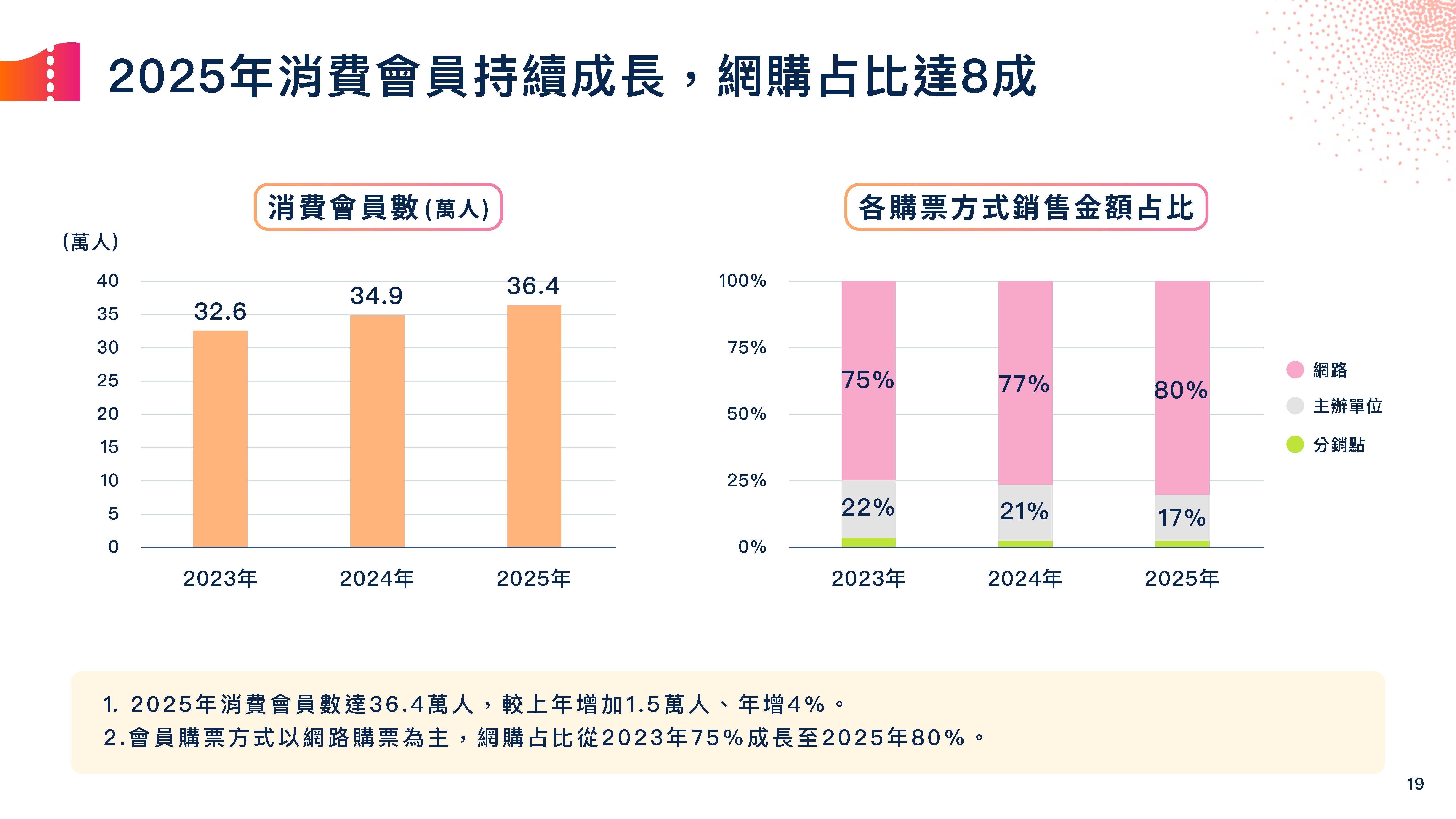

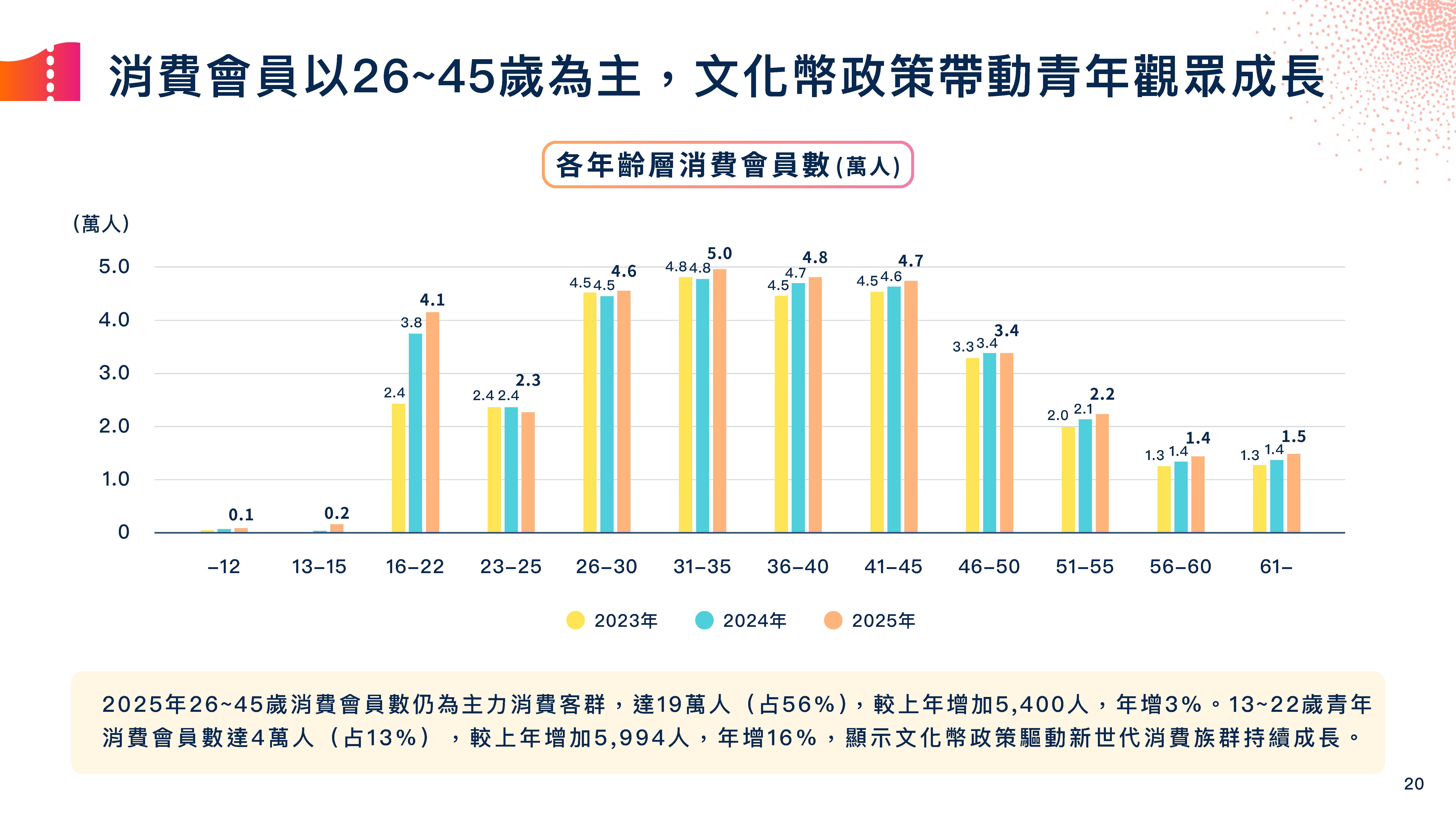

若从观众层面来看,2025年系统消费会员数达36.4万人,较2024年增加约1.5万人,年增约4%。其中,26至45岁仍是主力消费客群,约占整体消费会员的56%。这个年龄层一方面具备较稳定的可支配所得,另一方面也正是许多表演艺术节目的主要消费族群,因此并不令人意外。

较值得注意的是青年会员的变化。2025年13至22岁青年消费会员约达4万人,较前一年增加约6000人,年增16%。在各年龄层中,这是相当明显的成长。

这自然与近年文化币政策有关。去年我们曾观察到,16至22岁年龄区段在系统中的占比明显上升,且相当比例青年消费者曾使用文化币。当时的问题是:文化币究竟只是补贴本来就会进剧场的青年,还是真的带动了新的青年观众进入系统?

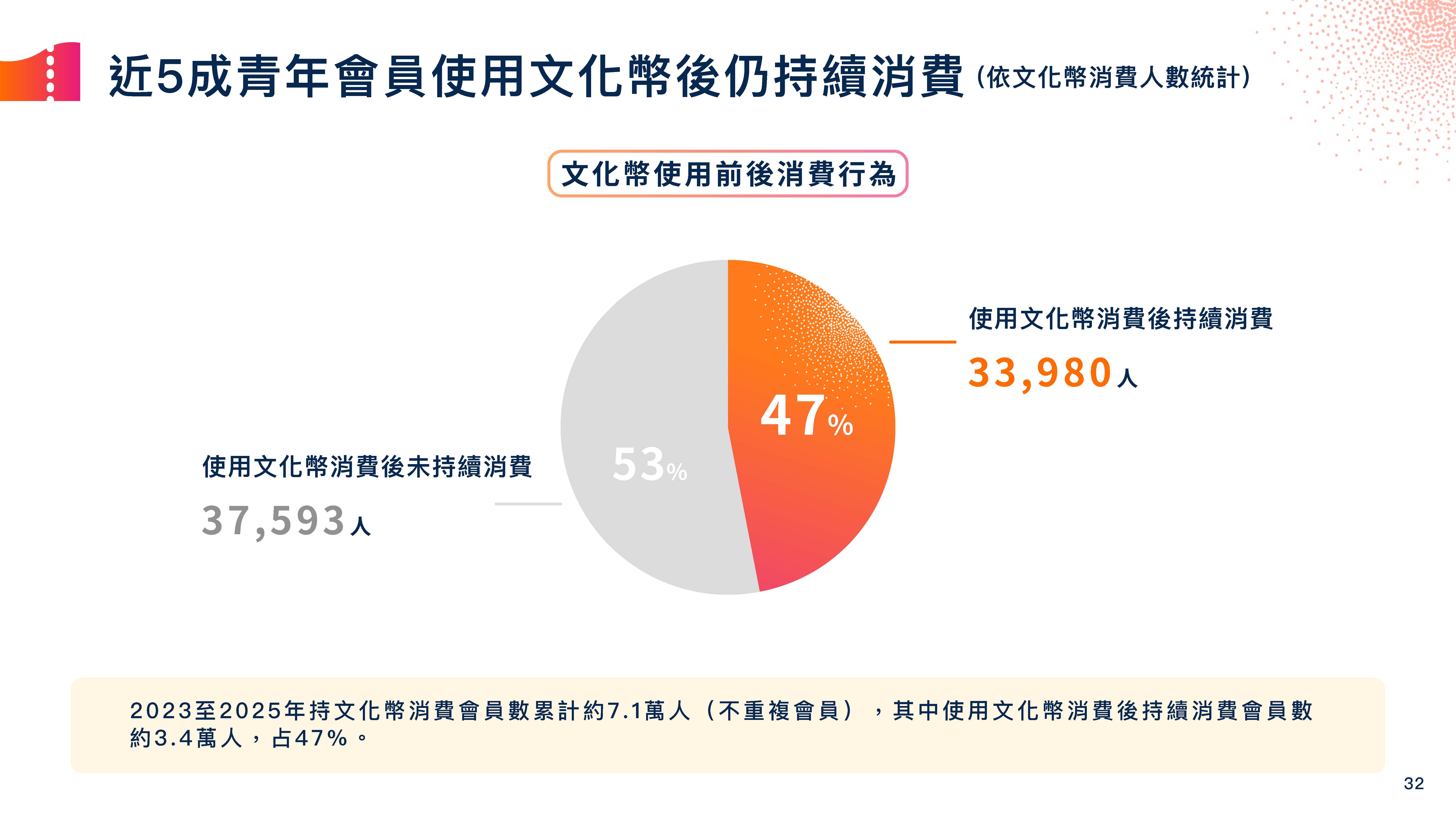

从今年资料来看,这个问题可以进一步被推进为:青年进场之后,是否留下来?

2023至2025年,系统中使用文化币消费的会员累计约7.1万人,其中约3.4万人在使用文化币后仍持续消费,占比接近五成。这是一个值得正面看待的数字。它表示文化币并不只是一次性的补助消费,至少有相当比例的青年在首次使用文化币后,仍继续出现在系统中。

当然,这并不代表所有青年都已经养成稳定观演习惯。接近五成的持续消费,也同时意味著仍有另一半左右的文化币消费会员,在资料期间内尚未观察到后续消费。文化政策的成效,本来就不容易只用单一比例判断。若从「吸引青年初次进场」的角度看,文化币确实发挥了效果;若从「建立长期观演习惯」的角度看,则还有很长的后续工作要做。

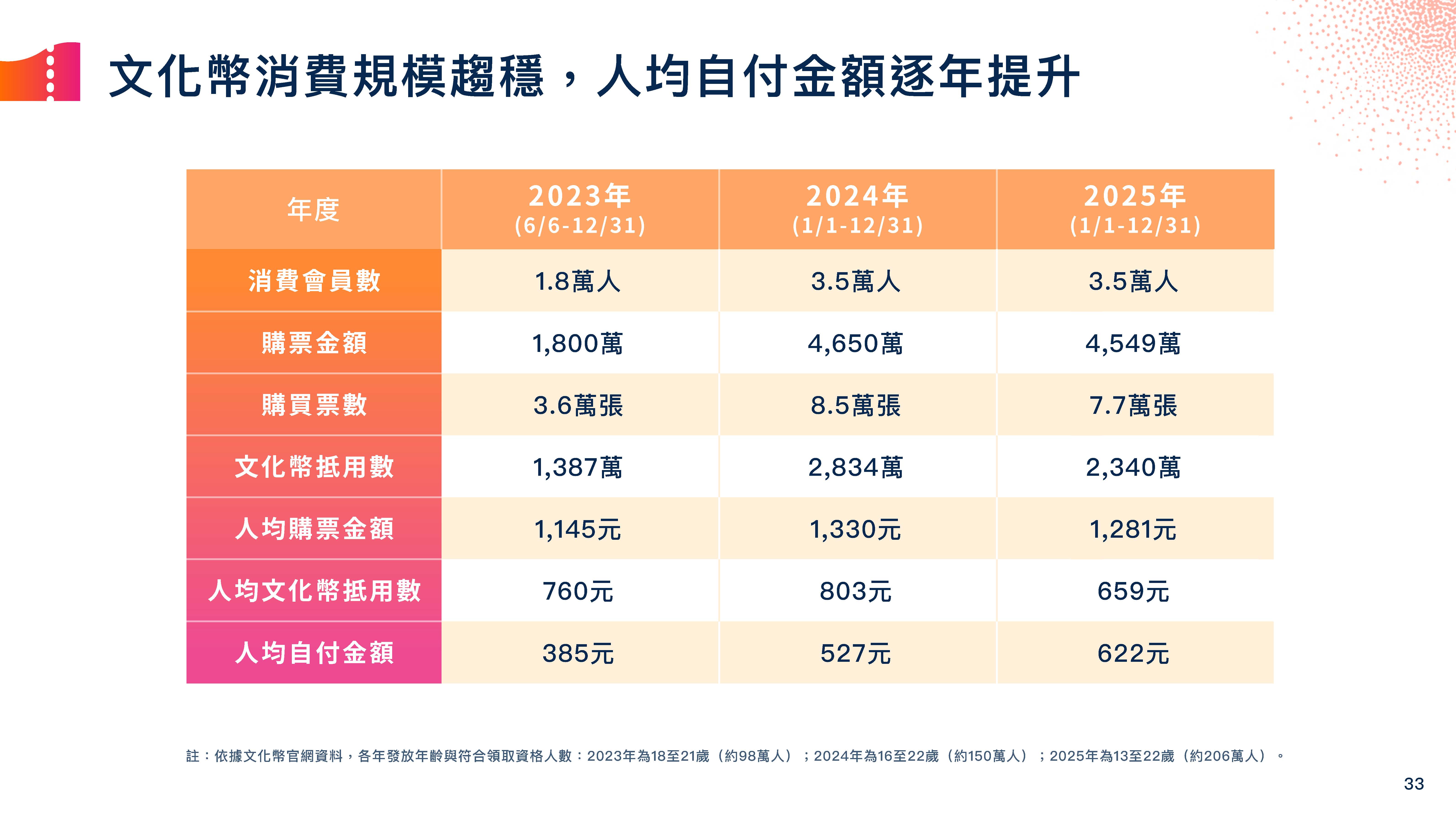

另一个值得注意的数字,是青年使用文化币时的人均自付金额。2023年文化币消费会员的人均自付金额为385元,2024年为527元,2025年则上升至622元。这意味著,青年观众并不只是完全依靠补助完成消费;至少在部分情况下,他们开始愿意用自己的钱补足差额。

若说文化币的第一步,是把青年带进剧场;那么自付金额的提升,或许代表部分青年已不只是「拿补助试水温」,而是开始愿意为自己想看的节目支付额外成本。

不过,青年观众的成长并不是2025年唯一重要的观众结构变化。另一个更直接支撑市场的客群,是回购会员。

2025 年回购会员达18.4万人,占整体消费会员的 51%,首次突破五成;同时,这些回购会员贡献约七成售出票数。这表示系统票房与售票数的稳定,愈来愈仰赖那些已经进入系统、并且愿意再次购票的观众。

换言之,市场一方面需要新观众进场,另一方面更需要旧观众留下。

这点对表演艺术产业尤其重要。表演艺术不像电影或串流平台,可以大量依赖一次性消费与演算法推播。观众是否愿意再次走进剧场,是否愿意在一年中购买第2档、第3档节目,往往直接影响一个团队或场馆的长期经营。

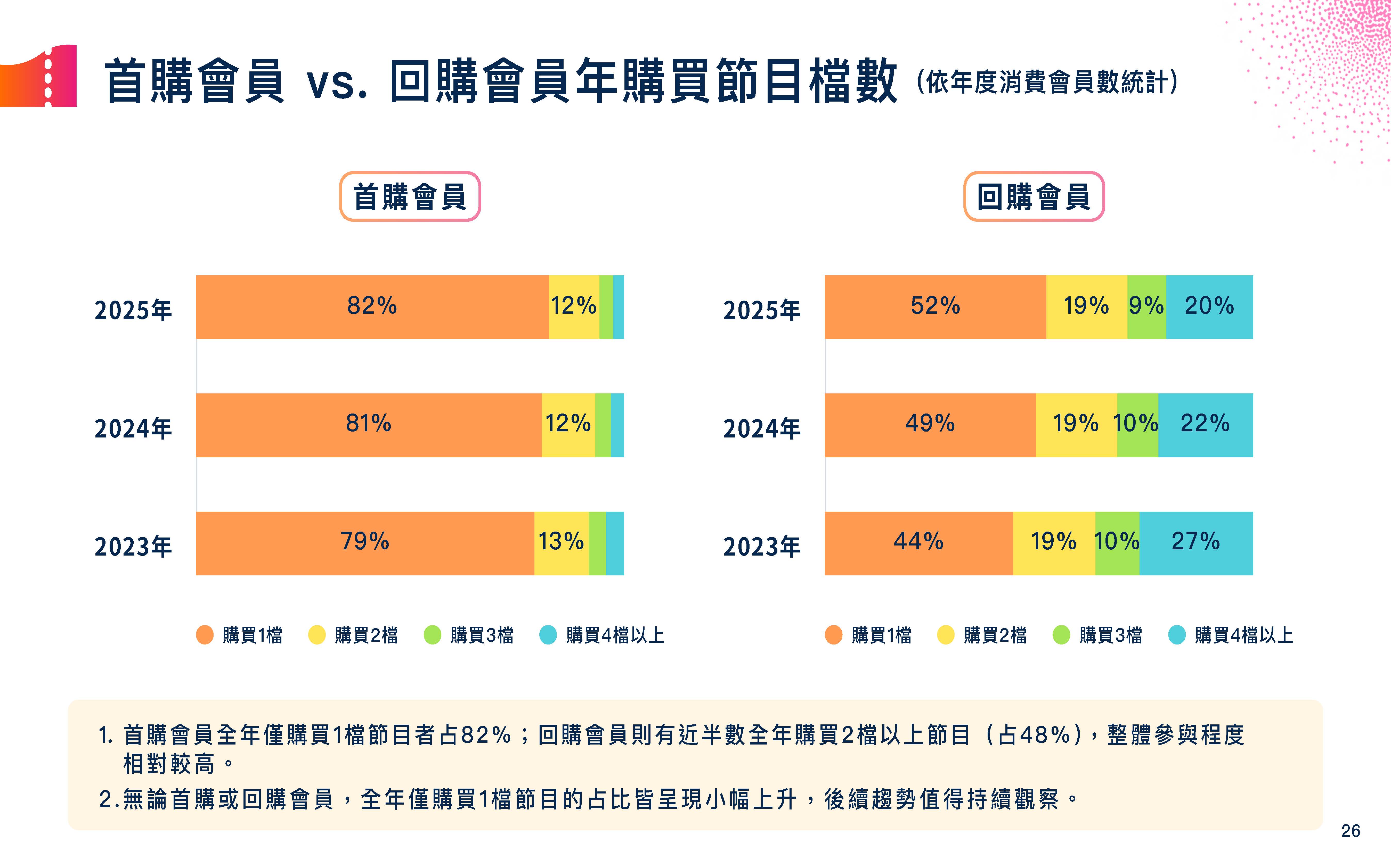

然而,回购会员增加,也不代表每个会员的参与深度都同步提高。资料显示,2025年首购会员中,全年仅购买一档节目者占82%;回购会员中,全年仅购买一档节目者也达52%。更值得注意的是,不论首购会员或回购会员,全年仅购买一档节目的比例近年皆呈现小幅上升。

这是一个看似矛盾、但非常重要的现象:愈来愈多观众留下来了,但留下来不代表他们一年会看很多档。

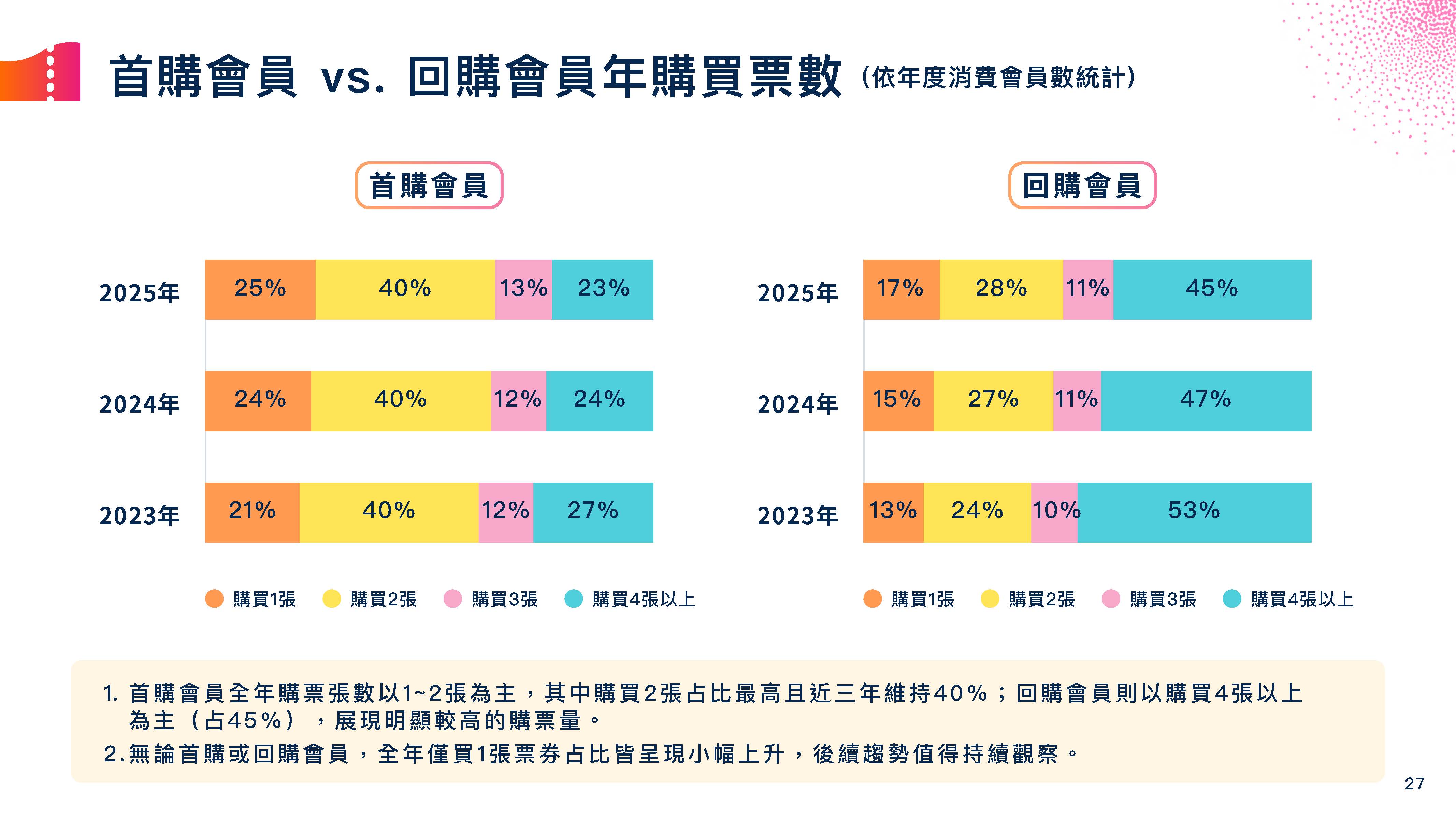

同样地,全年只买一张票的比例也有小幅上升。这或许反映了消费行为趋于保守,也可能意味著观演与购票行为的质变。过去剧场购票常被想像为双人同行、家庭同行或朋友揪团,并由一人代表刷卡;但近年单张票比例逐渐提高,一方面可能代表『一个人看戏』的个人化休闲模式正在增加,另一方面,也可能反映了行动支付普及与文化币政策下,过去『一人帮大家订票』的揪团行为,转化为『各自办帐号、各自买个人的那一张票,但依然约好一起进场』的分流购票现象。这是否是因为票价上升使观众更谨慎?是否因为大型热门作品吸引了更多只为单一作品进场的观众?或是因为观演本身逐渐成为更个人化的休闲选择?目前资料尚无法直接回答。

但至少可以确定的是,2025年的观众结构不是单纯的「新观众增加」或「老观众变多」。更精确地说,是青年观众因政策引导而持续进场,既有观众则成为票房与售票数的主要支撑;但无论新旧观众,如何从「买一档」转化为「持续参与」,仍是未来表艺市场的重要课题。

高雄观众真的比较晚买票吗?

最后,让我们离开稍微严肃的市场分析,谈一个剧场圈常见的都市传说。

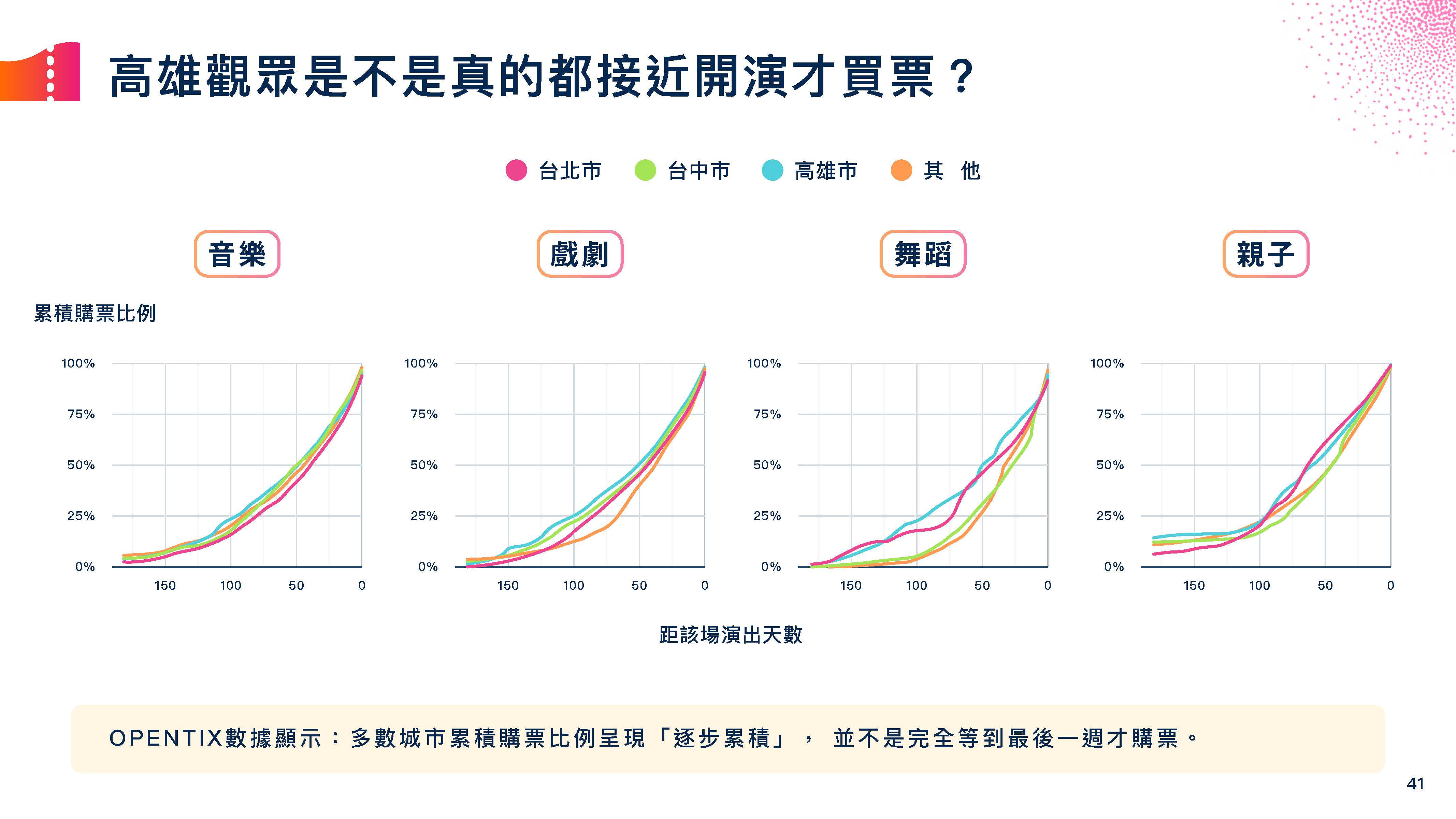

许多团队在巡演时,常会听到一种说法:高雄观众比较晚买票,常常要等到接近演出才会出手。这类说法在剧场工作者之间流传甚广,有时甚至会影响行销节奏与票房焦虑。毕竟,当台北场开卖不久便快速售出,而高雄场迟迟不动时,工作人员很难不开始怀疑人生。

那么,数据是否支持这个都市传说?

从系统资料来看,答案并不是那么戏剧化。多数城市的累积购票比例,整体上仍呈现逐步累积,而不是完全等到最后一周才大量购票。换言之,高雄观众或许在某些节目、某些场馆、某些类型中确实有较晚购票的经验印象,但若放到整体资料中观察,并不能简化成「高雄观众都最后才买票」。

这正是数据有趣的地方。剧场圈的经验法则往往来自长期实务观察,并非全然没有根据。许多制作人、行销人员与团队行政,确实是在一次又一次开卖、巡演、催票与售票曲线中累积出直觉。但当这些直觉进入平台资料后,有时会被支持,有时会被修正,有时则会发现情况比都市传说更复杂。

高雄观众是否比较晚买票,或许仍需要依节目类型、场馆、票价、主办单位品牌、是否巡演、是否为大型IP等因素进一步分析。但至少从目前整体资料来看,我们可以稍微松一口气:高雄观众并不是完全等到最后一刻才出手的神秘族群。

当然,这不表示制作团队就可以完全不焦虑。毕竟,剧场票房的本质,就是在开演前一天都还有变数。

更大的市场,还是更集中的市场?

回顾2025年系统资料,最直观的结论是票房突破 20 亿,消费会员数持续增加,青年观众也明显成长。若只看这些总量数字,台湾表演艺术市场确实呈现持续活络的样貌。

但若进一步拆解,画面就更复杂了。

票房成长主要不是来自售出票数大幅增加,而是来自平均票价提升与大型节目带动。节目市场一方面朝大型音乐剧、经典作品、IP 节目集中,另一方面又出现更多微型、体验式、分众型演出。观众方面,青年因文化币政策进场,既有购票会员则成为市场稳定的支撑;但无论首购或既有会员,一年只购买一档、一张票的比例都有上升趋势。

因此,2025年的表艺市场或许不能只用「成长」二字概括。它确实成长了,但也更分化了。大型作品更大型,小型节目更小型;青年观众正在进场,核心观众仍然关键;票房更高,但观众是否更深度参与,仍有待观察。

如果说去年的问题是「产值成长背后,究竟发生了什么事?」那么今年的问题或许可以换成:票房突破20亿之后,我们究竟得到的是一个更大的市场,还是一个更集中的市场?

答案恐怕不只一个。