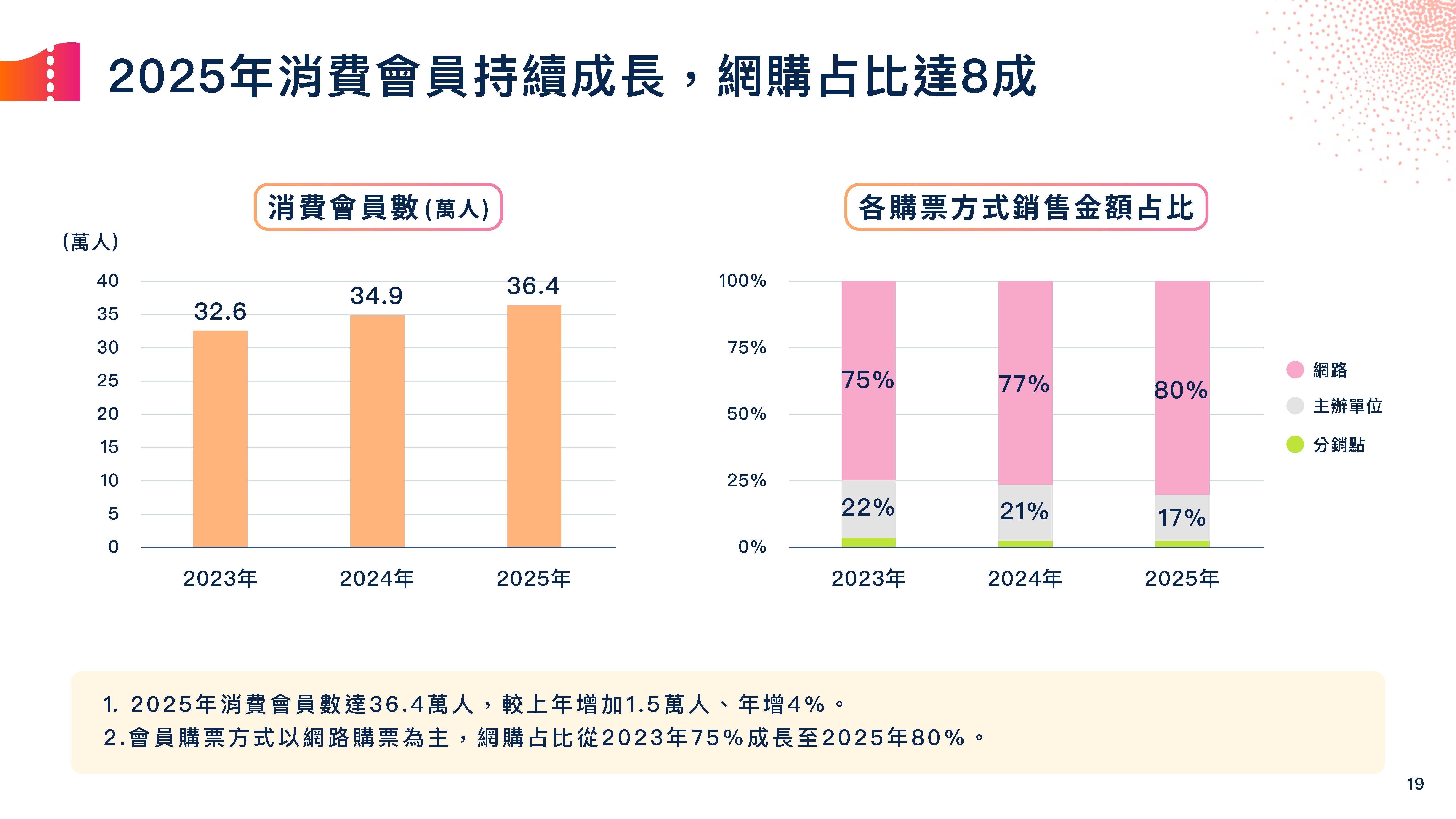

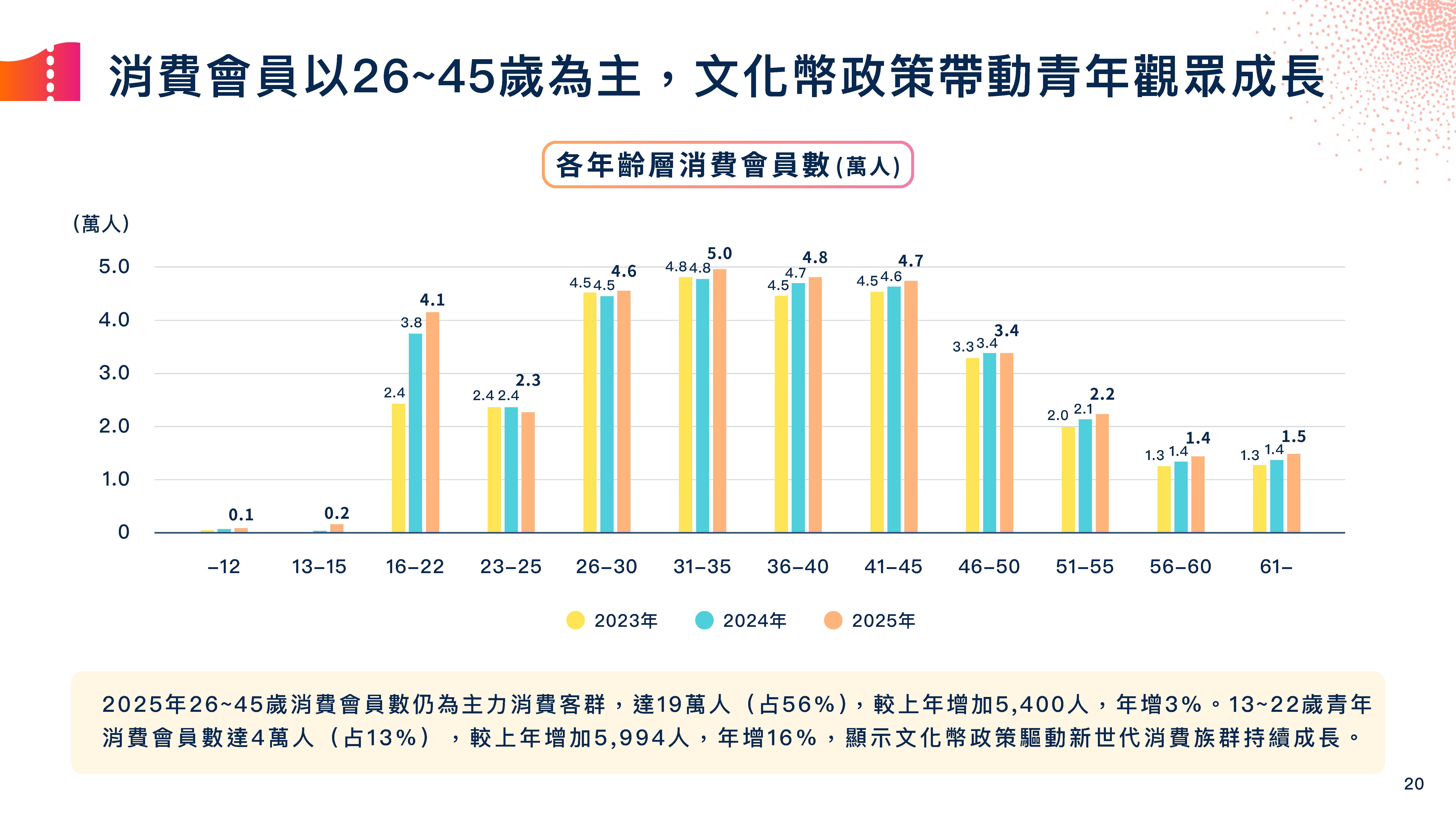

若從觀眾層面來看,2025年系統消費會員數達36.4萬人,較2024年增加約1.5萬人,年增約4%。其中,26至45歲仍是主力消費客群,約占整體消費會員的56%。這個年齡層一方面具備較穩定的可支配所得,另一方面也正是許多表演藝術節目的主要消費族群,因此並不令人意外。

較值得注意的是青年會員的變化。2025年13至22歲青年消費會員約達4萬人,較前一年增加約6000人,年增16%。在各年齡層中,這是相當明顯的成長。

這自然與近年文化幣政策有關。去年我們曾觀察到,16至22歲年齡區段在系統中的占比明顯上升,且相當比例青年消費者曾使用文化幣。當時的問題是:文化幣究竟只是補貼本來就會進劇場的青年,還是真的帶動了新的青年觀眾進入系統?

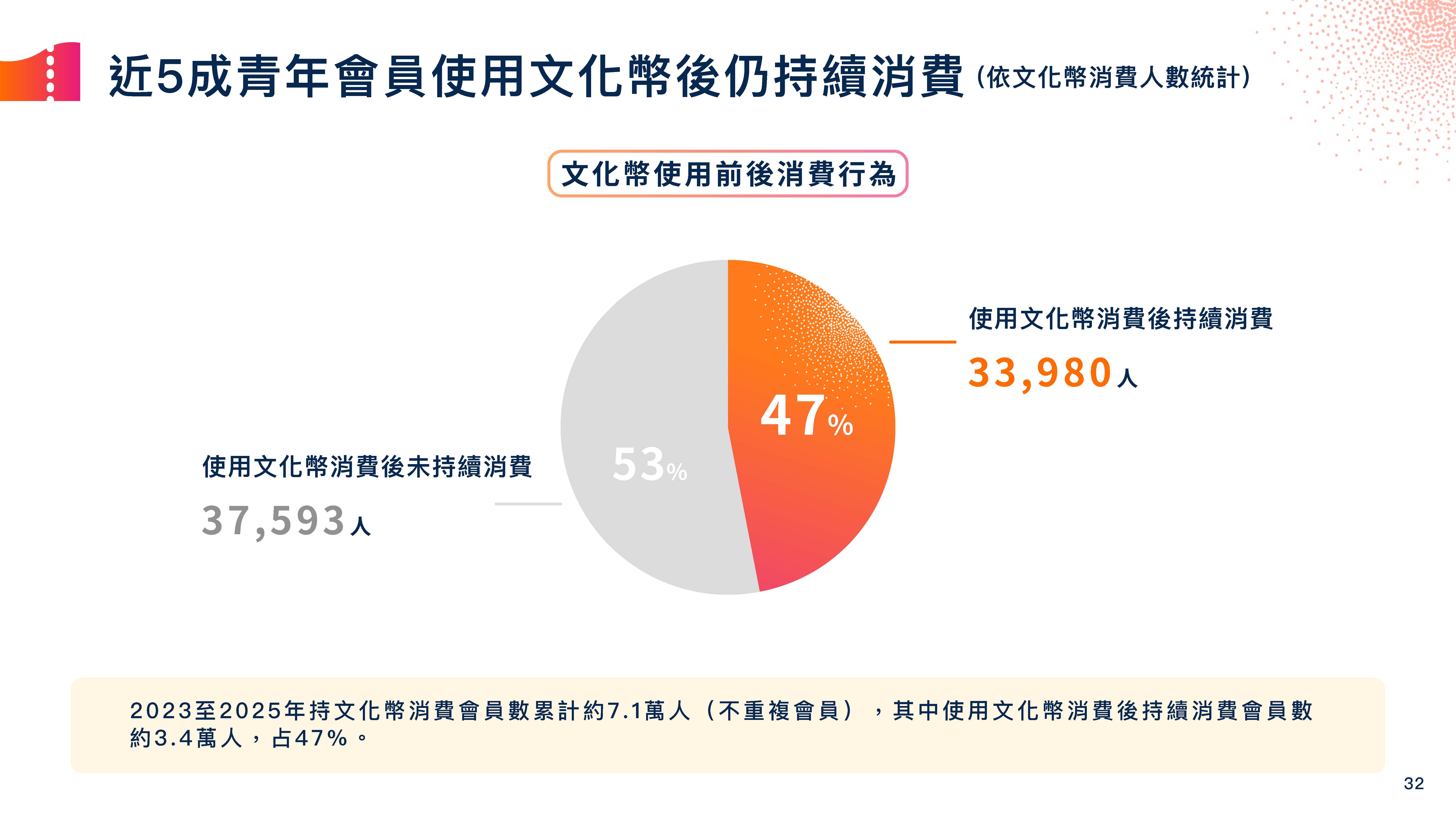

從今年資料來看,這個問題可以進一步被推進為:青年進場之後,是否留下來?

2023至2025年,系統中使用文化幣消費的會員累計約7.1萬人,其中約3.4萬人在使用文化幣後仍持續消費,占比接近五成。這是一個值得正面看待的數字。它表示文化幣並不只是一次性的補助消費,至少有相當比例的青年在首次使用文化幣後,仍繼續出現在系統中。

當然,這並不代表所有青年都已經養成穩定觀演習慣。接近五成的持續消費,也同時意味著仍有另一半左右的文化幣消費會員,在資料期間內尚未觀察到後續消費。文化政策的成效,本來就不容易只用單一比例判斷。若從「吸引青年初次進場」的角度看,文化幣確實發揮了效果;若從「建立長期觀演習慣」的角度看,則還有很長的後續工作要做。

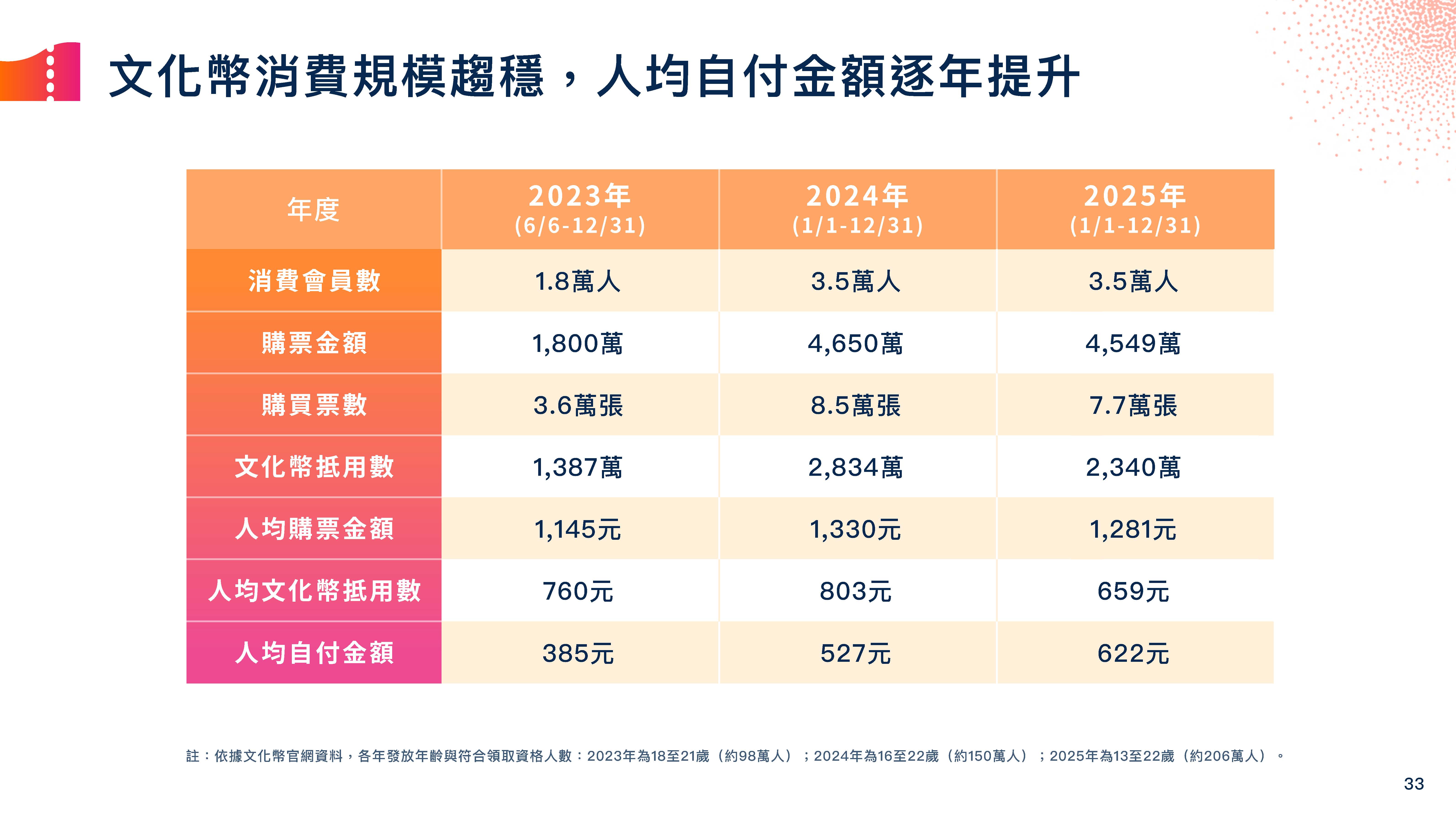

另一個值得注意的數字,是青年使用文化幣時的人均自付金額。2023年文化幣消費會員的人均自付金額為385元,2024年為527元,2025年則上升至622元。這意味著,青年觀眾並不只是完全依靠補助完成消費;至少在部分情況下,他們開始願意用自己的錢補足差額。

若說文化幣的第一步,是把青年帶進劇場;那麼自付金額的提升,或許代表部分青年已不只是「拿補助試水溫」,而是開始願意為自己想看的節目支付額外成本。

不過,青年觀眾的成長並不是2025年唯一重要的觀眾結構變化。另一個更直接支撐市場的客群,是回購會員。

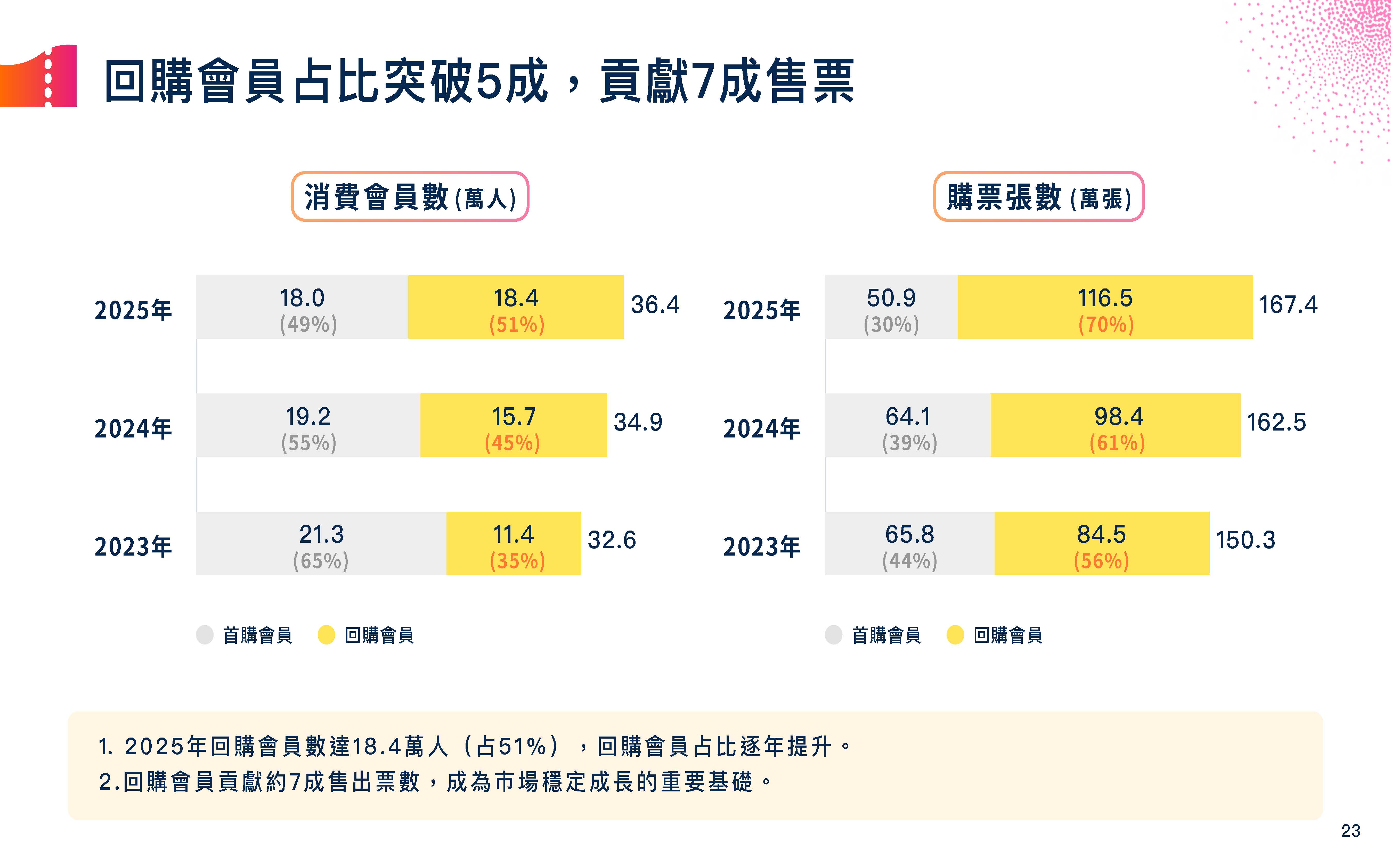

2025 年回購會員達18.4萬人,占整體消費會員的 51%,首次突破五成;同時,這些回購會員貢獻約七成售出票數。這表示系統票房與售票數的穩定,愈來愈仰賴那些已經進入系統、並且願意再次購票的觀眾。

換言之,市場一方面需要新觀眾進場,另一方面更需要舊觀眾留下。

這點對表演藝術產業尤其重要。表演藝術不像電影或串流平台,可以大量依賴一次性消費與演算法推播。觀眾是否願意再次走進劇場,是否願意在一年中購買第2檔、第3檔節目,往往直接影響一個團隊或場館的長期經營。

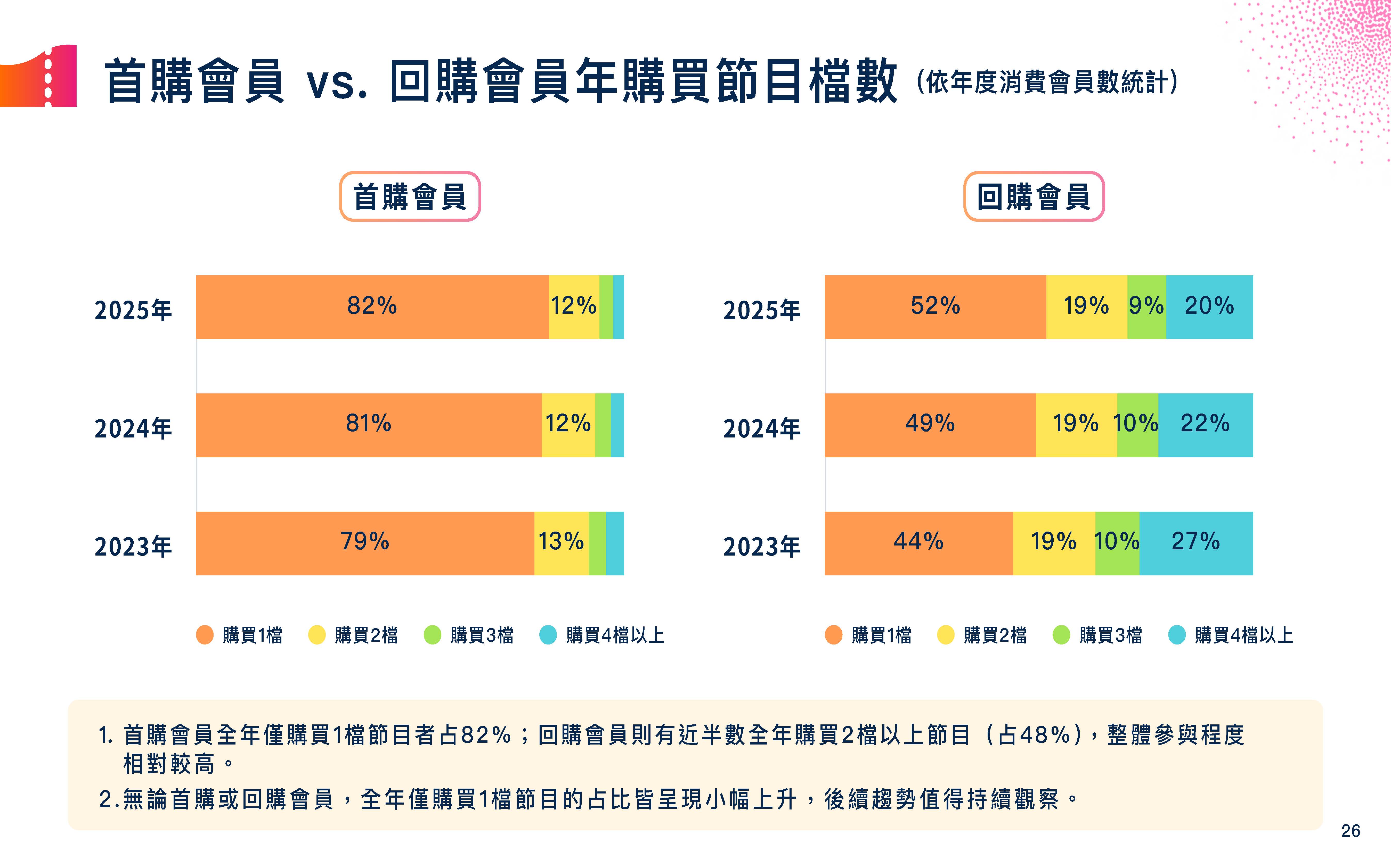

然而,回購會員增加,也不代表每個會員的參與深度都同步提高。資料顯示,2025年首購會員中,全年僅購買一檔節目者占82%;回購會員中,全年僅購買一檔節目者也達52%。更值得注意的是,不論首購會員或回購會員,全年僅購買一檔節目的比例近年皆呈現小幅上升。

這是一個看似矛盾、但非常重要的現象:愈來愈多觀眾留下來了,但留下來不代表他們一年會看很多檔。

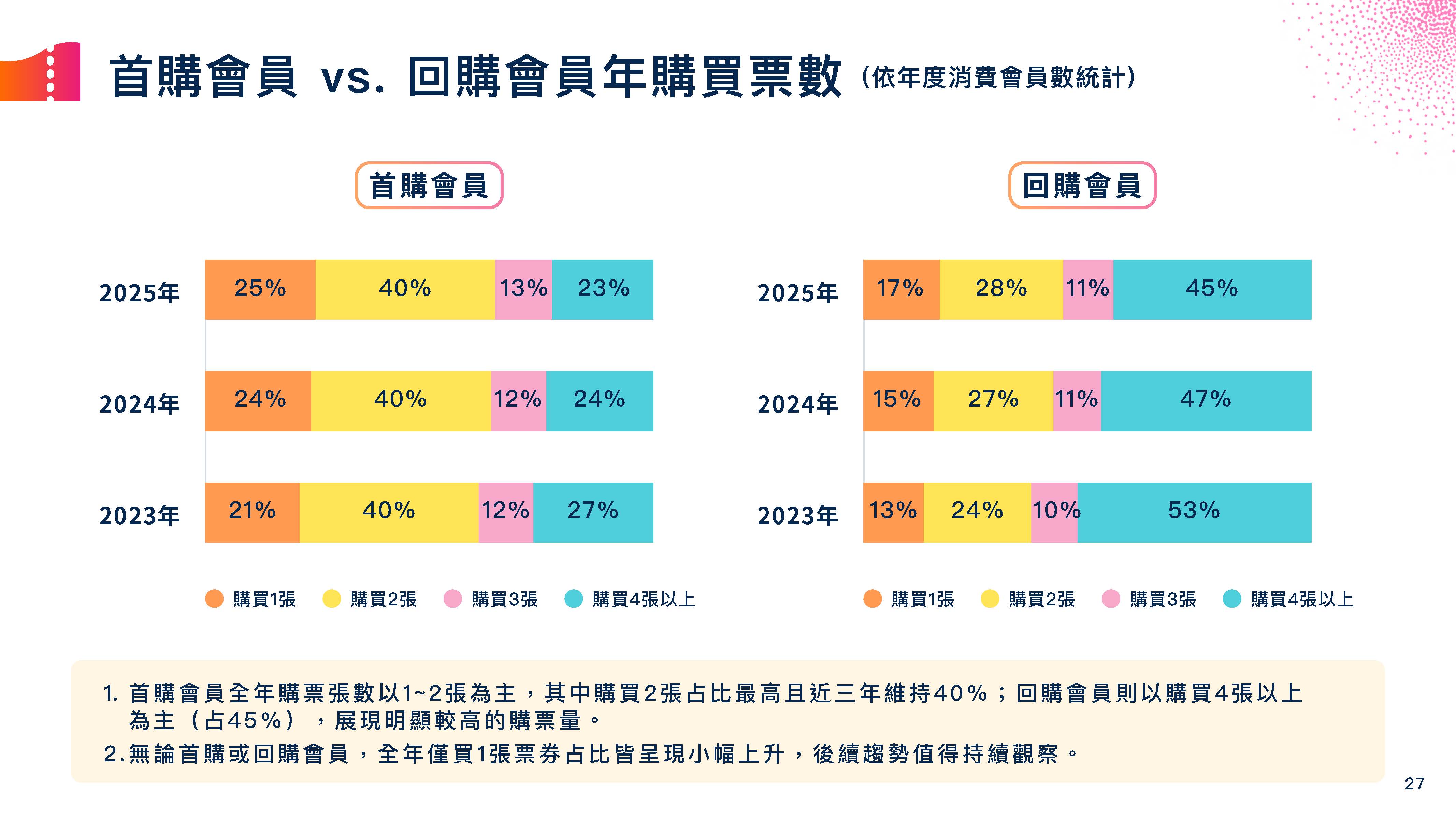

同樣地,全年只買一張票的比例也有小幅上升。這或許反映了消費行為趨於保守,也可能意味著觀演與購票行為的質變。過去劇場購票常被想像為雙人同行、家庭同行或朋友揪團,並由一人代表刷卡;但近年單張票比例逐漸提高,一方面可能代表『一個人看戲』的個人化休閒模式正在增加,另一方面,也可能反映了行動支付普及與文化幣政策下,過去『一人幫大家訂票』的揪團行為,轉化為『各自辦帳號、各自買個人的那一張票,但依然約好一起進場』的分流購票現象。這是否是因為票價上升使觀眾更謹慎?是否因為大型熱門作品吸引了更多只為單一作品進場的觀眾?或是因為觀演本身逐漸成為更個人化的休閒選擇?目前資料尚無法直接回答。

但至少可以確定的是,2025年的觀眾結構不是單純的「新觀眾增加」或「老觀眾變多」。更精確地說,是青年觀眾因政策引導而持續進場,既有觀眾則成為票房與售票數的主要支撐;但無論新舊觀眾,如何從「買一檔」轉化為「持續參與」,仍是未來表藝市場的重要課題。

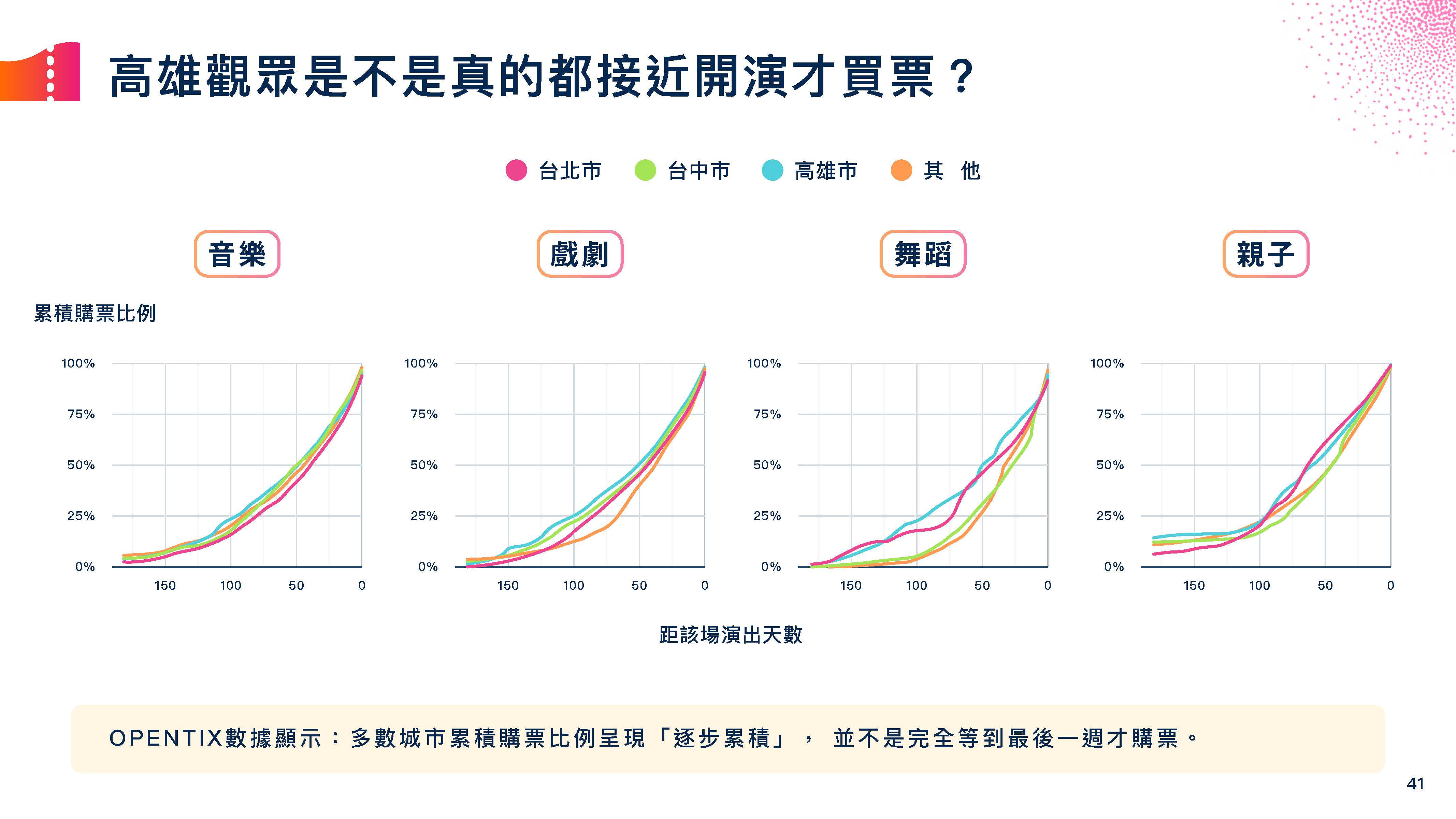

高雄觀眾真的比較晚買票嗎?

最後,讓我們離開稍微嚴肅的市場分析,談一個劇場圈常見的都市傳說。

許多團隊在巡演時,常會聽到一種說法:高雄觀眾比較晚買票,常常要等到接近演出才會出手。這類說法在劇場工作者之間流傳甚廣,有時甚至會影響行銷節奏與票房焦慮。畢竟,當台北場開賣不久便快速售出,而高雄場遲遲不動時,工作人員很難不開始懷疑人生。

那麼,數據是否支持這個都市傳說?

從系統資料來看,答案並不是那麼戲劇化。多數城市的累積購票比例,整體上仍呈現逐步累積,而不是完全等到最後一週才大量購票。換言之,高雄觀眾或許在某些節目、某些場館、某些類型中確實有較晚購票的經驗印象,但若放到整體資料中觀察,並不能簡化成「高雄觀眾都最後才買票」。

這正是數據有趣的地方。劇場圈的經驗法則往往來自長期實務觀察,並非全然沒有根據。許多製作人、行銷人員與團隊行政,確實是在一次又一次開賣、巡演、催票與售票曲線中累積出直覺。但當這些直覺進入平台資料後,有時會被支持,有時會被修正,有時則會發現情況比都市傳說更複雜。

高雄觀眾是否比較晚買票,或許仍需要依節目類型、場館、票價、主辦單位品牌、是否巡演、是否為大型IP等因素進一步分析。但至少從目前整體資料來看,我們可以稍微鬆一口氣:高雄觀眾並不是完全等到最後一刻才出手的神秘族群。

當然,這不表示製作團隊就可以完全不焦慮。畢竟,劇場票房的本質,就是在開演前一天都還有變數。

更大的市場,還是更集中的市場?

回顧2025年系統資料,最直觀的結論是票房突破 20 億,消費會員數持續增加,青年觀眾也明顯成長。若只看這些總量數字,台灣表演藝術市場確實呈現持續活絡的樣貌。

但若進一步拆解,畫面就更複雜了。

票房成長主要不是來自售出票數大幅增加,而是來自平均票價提升與大型節目帶動。節目市場一方面朝大型音樂劇、經典作品、IP 節目集中,另一方面又出現更多微型、體驗式、分眾型演出。觀眾方面,青年因文化幣政策進場,既有購票會員則成為市場穩定的支撐;但無論首購或既有會員,一年只購買一檔、一張票的比例都有上升趨勢。

因此,2025年的表藝市場或許不能只用「成長」二字概括。它確實成長了,但也更分化了。大型作品更大型,小型節目更小型;青年觀眾正在進場,核心觀眾仍然關鍵;票房更高,但觀眾是否更深度參與,仍有待觀察。

如果說去年的問題是「產值成長背後,究竟發生了什麼事?」那麼今年的問題或許可以換成:票房突破20億之後,我們究竟得到的是一個更大的市場,還是一個更集中的市場?

答案恐怕不只一個。